Cnaf, Etats combinés, exercice 2012 - Caf.fr

Cnaf, Etats combinés, exercice 2012 - Caf.fr

Cnaf, Etats combinés, exercice 2012 - Caf.fr

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

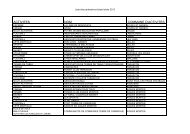

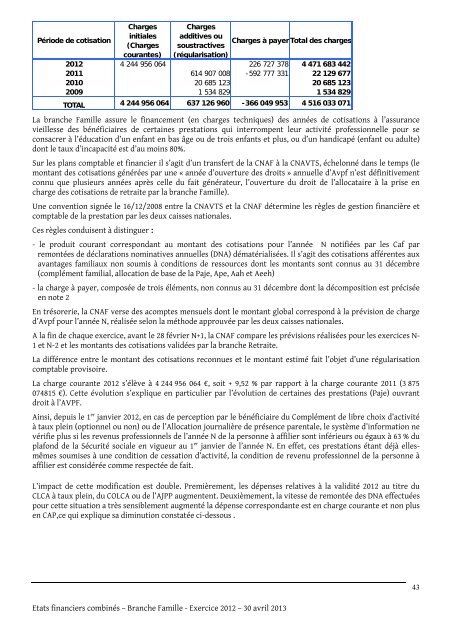

Période de cotisationChargesinitiales(Chargescourantes)Chargesadditives ousoustractives(régularisation)Charges à payerTotal des charges<strong>2012</strong> 4 244 956 064 226 727 378 4 471 683 4422011 614 907 008 -592 777 331 22 129 6772010 20 685 123 20 685 1232009 1 534 829 1 534 829TOTAL 4 244 956 064 637 126 960 -366 049 953 4 516 033 071La branche Famille assure le financement (en charges techniques) des années de cotisations à l’assurancevieillesse des bénéficiaires de certaines prestations qui interrompent leur activité professionnelle pour seconsacrer à l’éducation d’un enfant en bas âge ou de trois enfants et plus, ou d’un handicapé (enfant ou adulte)dont le taux d’incapacité est d’au moins 80%.Sur les plans comptable et financier il s’agit d’un transfert de la CNAF à la CNAVTS, échelonné dans le temps (lemontant des cotisations générées par une « année d’ouverture des droits » annuelle d’Avpf n’est définitivementconnu que plusieurs années après celle du fait générateur, l’ouverture du droit de l’allocataire à la prise encharge des cotisations de retraite par la branche Famille).Une convention signée le 16/12/2008 entre la CNAVTS et la CNAF détermine les règles de gestion financière etcomptable de la prestation par les deux caisses nationales.Ces règles conduisent à distinguer :- le produit courant correspondant au montant des cotisations pour l’année N notifiées par les <strong>Caf</strong> parremontées de déclarations nominatives annuelles (DNA) dématérialisées. Il s’agit des cotisations afférentes auxavantages familiaux non soumis à conditions de ressources dont les montants sont connus au 31 décembre(complément familial, allocation de base de la Paje, Ape, Aah et Aeeh)- la charge à payer, composée de trois éléments, non connus au 31 décembre dont la décomposition est préciséeen note 2En trésorerie, la CNAF verse des acomptes mensuels dont le montant global correspond à la prévision de charged’Avpf pour l’année N, réalisée selon la méthode approuvée par les deux caisses nationales.A la fin de chaque <strong>exercice</strong>, avant le 28 février N+1, la CNAF compare les prévisions réalisées pour les <strong>exercice</strong>s N-1 et N-2 et les montants des cotisations validées par la branche Retraite.La différence entre le montant des cotisations reconnues et le montant estimé fait l’objet d’une régularisationcomptable provisoire.La charge courante <strong>2012</strong> s’élève à 4 244 956 064 €, soit + 9,52 % par rapport à la charge courante 2011 (3 875074815 €). Cette évolution s’explique en particulier par l’évolution de certaines des prestations (Paje) ouvrantdroit à l’AVPF.Ainsi, depuis le 1 er janvier <strong>2012</strong>, en cas de perception par le bénéficiaire du Complément de libre choix d’activitéà taux plein (optionnel ou non) ou de l’Allocation journalière de présence parentale, le système d’information nevérifie plus si les revenus professionnels de l’année N de la personne à affilier sont inférieurs ou égaux à 63 % duplafond de la Sécurité sociale en vigueur au 1 er janvier de l’année N. En effet, ces prestations étant déjà ellesmêmessoumises à une condition de cessation d’activité, la condition de revenu professionnel de la personne àaffilier est considérée comme respectée de fait.L’impact de cette modification est double. Premièrement, les dépenses relatives à la validité <strong>2012</strong> au titre duCLCA à taux plein, du COLCA ou de l’AJPP augmentent. Deuxièmement, la vitesse de remontée des DNA effectuéespour cette situation a très sensiblement augmenté la dépense correspondante est en charge courante et non plusen CAP,ce qui explique sa diminution constatée ci-dessous .<strong>Etats</strong> financiers combinés – Branche Famille - Exercice <strong>2012</strong> – 30 avril 201343