l apo ran ketu aau dit negara t ahun 2008 negeri ked ah

l apo ran ketu aau dit negara t ahun 2008 negeri ked ah

l apo ran ketu aau dit negara t ahun 2008 negeri ked ah

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

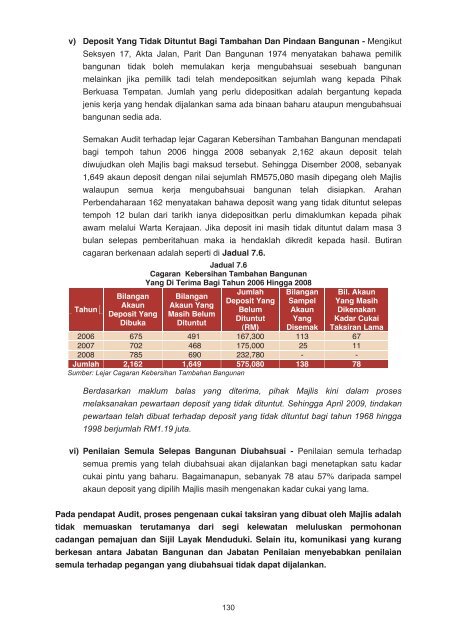

v) Deposit Yang Tidak Dituntut Bagi Tamb<strong>ah</strong>an Dan Pindaan Bangunan - MengikutSeksyen 17, Akta Jalan, Parit Dan Bangunan 1974 menyatakan b<strong>ah</strong>awa pemilikbangunan tidak boleh memulakan kerja mengub<strong>ah</strong>suai sesebu<strong>ah</strong> bangunanmelainkan jika pemilik tadi tel<strong>ah</strong> mendepositkan sejuml<strong>ah</strong> wang kepada PihakBerkuasa Tempatan. Juml<strong>ah</strong> yang perlu didepositkan adal<strong>ah</strong> bergantung kepadajenis kerja yang hendak dijalankan sama ada binaan b<strong>ah</strong>aru ataupun mengub<strong>ah</strong>suaibangunan sedia ada.Semakan Au<strong>dit</strong> terhadap lejar Caga<strong>ran</strong> Kebersihan Tamb<strong>ah</strong>an Bangunan mendapatibagi tempoh t<strong><strong>ah</strong>un</strong> 2006 hingga <strong>2008</strong> sebanyak 2,162 akaun deposit tel<strong>ah</strong>diwujudkan oleh Majlis bagi maksud tersebut. Sehingga Disember <strong>2008</strong>, sebanyak1,649 akaun deposit dengan nilai sejuml<strong>ah</strong> RM575,080 masih dipegang oleh Majliswalaupun semua kerja mengub<strong>ah</strong>suai bangunan tel<strong>ah</strong> disiapkan. Ar<strong>ah</strong>anPerbend<strong>ah</strong>araan 162 menyatakan b<strong>ah</strong>awa deposit wang yang tidak <strong>dit</strong>untut selepastempoh 12 bulan dari tarikh ianya didepositkan perlu dimaklumkan kepada pihakawam melalui Warta Kerajaan. Jika deposit ini masih tidak <strong>dit</strong>untut dalam masa 3bulan selepas pemberit<strong>ah</strong>uan maka ia hendakl<strong>ah</strong> dikre<strong>dit</strong> kepada hasil. Buti<strong>ran</strong>caga<strong>ran</strong> berkenaan adal<strong>ah</strong> seperti di Jadual 7.6.Jadual 7.6Caga<strong>ran</strong> Kebersihan Tamb<strong>ah</strong>an BangunanYang Di Terima Bagi T<strong><strong>ah</strong>un</strong> 2006 Hingga <strong>2008</strong>Juml<strong>ah</strong> Bilangan Bil. AkaunBilangan BilanganDeposit Yang Sampel Yang MasihAkaun Akaun YangT<strong><strong>ah</strong>un</strong>Belum Akaun DikenakanDeposit Yang Masih BelumDituntut Yang Kadar CukaiDibuka Dituntut(RM) Disemak Taksi<strong>ran</strong> Lama2006 675 491 167,300 113 672007 702 468 175,000 25 11<strong>2008</strong> 785 690 232,780 - -Juml<strong>ah</strong> 2,162 1,649 575,080 138 78Sumber: Lejar Caga<strong>ran</strong> Kebersihan Tamb<strong>ah</strong>an BangunanBerdasarkan maklum balas yang <strong>dit</strong>erima, pihak Majlis kini dalam prosesmelaksanakan pewartaan deposit yang tidak <strong>dit</strong>untut. Sehingga April 2009, tindakanpewartaan tel<strong>ah</strong> dibuat terhadap deposit yang tidak <strong>dit</strong>untut bagi t<strong><strong>ah</strong>un</strong> 1968 hingga1998 berjuml<strong>ah</strong> RM1.19 juta.vi) Penilaian Semula Selepas Bangunan Diub<strong>ah</strong>suai - Penilaian semula terhadapsemua premis yang tel<strong>ah</strong> diub<strong>ah</strong>suai akan dijalankan bagi menetapkan satu kadarcukai pintu yang b<strong>ah</strong>aru. Bagaimanapun, sebanyak 78 atau 57% daripada sampelakaun deposit yang dipilih Majlis masih mengenakan kadar cukai yang lama.Pada pendapat Au<strong>dit</strong>, proses pengenaan cukai taksi<strong>ran</strong> yang dibuat oleh Majlis adal<strong>ah</strong>tidak memuaskan terutamanya dari segi kelewatan meluluskan permohonancadangan pemajuan dan Sijil Layak Menduduki. Selain itu, komunikasi yang ku<strong>ran</strong>gberkesan antara Jabatan Bangunan dan Jabatan Penilaian menyebabkan penilaiansemula terhadap pegangan yang diub<strong>ah</strong>suai tidak dapat dijalankan.130130