l apo ran ketu aau dit negara t ahun 2008 negeri ked ah

l apo ran ketu aau dit negara t ahun 2008 negeri ked ah

l apo ran ketu aau dit negara t ahun 2008 negeri ked ah

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

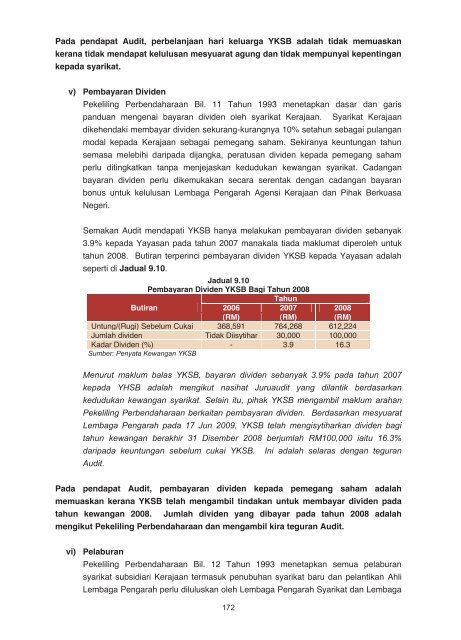

Pada pendapat Au<strong>dit</strong>, perbelanjaan hari keluarga YKSB adal<strong>ah</strong> tidak memuaskanke<strong>ran</strong>a tidak mendapat kelulusan mesyuarat agung dan tidak mempunyai kepentingankepada syarikat.v) Pembaya<strong>ran</strong> DividenPekeliling Perbend<strong>ah</strong>araan Bil. 11 T<strong><strong>ah</strong>un</strong> 1993 menetapkan dasar dan garispanduan mengenai baya<strong>ran</strong> dividen oleh syarikat Kerajaan. Syarikat Kerajaandikehendaki membayar dividen seku<strong>ran</strong>g-ku<strong>ran</strong>gnya 10% set<strong><strong>ah</strong>un</strong> sebagai pulanganmodal kepada Kerajaan sebagai pemegang s<strong>ah</strong>am. Seki<strong>ran</strong>ya keuntungan t<strong><strong>ah</strong>un</strong>semasa melebihi daripada dijangka, peratusan dividen kepada pemegang s<strong>ah</strong>amperlu <strong>dit</strong>ingkatkan tanpa menjejaskan <strong>ked</strong>udukan kewangan syarikat. Cadanganbaya<strong>ran</strong> dividen perlu dikemukakan secara serentak dengan cadangan baya<strong>ran</strong>bonus untuk kelulusan Lembaga Pengar<strong>ah</strong> Agensi Kerajaan dan Pihak BerkuasaNegeri.Semakan Au<strong>dit</strong> mendapati YKSB hanya melakukan pembaya<strong>ran</strong> dividen sebanyak3.9% kepada Yayasan pada t<strong><strong>ah</strong>un</strong> 2007 manakala tiada maklumat diperoleh untukt<strong><strong>ah</strong>un</strong> <strong>2008</strong>. Buti<strong>ran</strong> terperinci pembaya<strong>ran</strong> dividen YKSB kepada Yayasan adal<strong>ah</strong>seperti di Jadual 9.10.Jadual 9.10Pembaya<strong>ran</strong> Dividen YKSB Bagi T<strong><strong>ah</strong>un</strong> <strong>2008</strong>T<strong><strong>ah</strong>un</strong>Buti<strong>ran</strong>2006 2007 <strong>2008</strong>(RM) (RM) (RM)Untung/(Rugi) Sebelum Cukai 368,591 764,268 612,224Juml<strong>ah</strong> dividen Tidak Diisytihar 30,000 100,000Kadar Dividen (%) - 3.9 16.3Sumber: Penyata Kewangan YKSBMenurut maklum balas YKSB, baya<strong>ran</strong> dividen sebanyak 3.9% pada t<strong><strong>ah</strong>un</strong> 2007kepada YHSB adal<strong>ah</strong> mengikut nasihat Juruau<strong>dit</strong> yang dilantik berdasarkan<strong>ked</strong>udukan kewangan syarikat. Selain itu, pihak YKSB mengambil maklum ar<strong>ah</strong>anPekeliling Perbend<strong>ah</strong>araan berkaitan pembaya<strong>ran</strong> dividen. Berdasarkan mesyuaratLembaga Pengar<strong>ah</strong> pada 17 Jun 2009, YKSB tel<strong>ah</strong> mengisytiharkan dividen bagit<strong><strong>ah</strong>un</strong> kewangan berakhir 31 Disember <strong>2008</strong> berjuml<strong>ah</strong> RM100,000 iaitu 16.3%daripada keuntungan sebelum cukai YKSB. Ini adal<strong>ah</strong> selaras dengan tegu<strong>ran</strong>Au<strong>dit</strong>.Pada pendapat Au<strong>dit</strong>, pembaya<strong>ran</strong> dividen kepada pemegang s<strong>ah</strong>am adal<strong>ah</strong>memuaskan ke<strong>ran</strong>a YKSB tel<strong>ah</strong> mengambil tindakan untuk membayar dividen padat<strong><strong>ah</strong>un</strong> kewangan <strong>2008</strong>. Juml<strong>ah</strong> dividen yang dibayar pada t<strong><strong>ah</strong>un</strong> <strong>2008</strong> adal<strong>ah</strong>mengikut Pekeliling Perbend<strong>ah</strong>araan dan mengambil kira tegu<strong>ran</strong> Au<strong>dit</strong>.vi) Pelabu<strong>ran</strong>Pekeliling Perbend<strong>ah</strong>araan Bil. 12 T<strong><strong>ah</strong>un</strong> 1993 menetapkan semua pelabu<strong>ran</strong>syarikat subsidiari Kerajaan termasuk penubuhan syarikat baru dan pelantikan AhliLembaga Pengar<strong>ah</strong> perlu diluluskan oleh Lembaga Pengar<strong>ah</strong> Syarikat dan Lembaga172172