l apo ran ketu aau dit negara t ahun 2008 negeri ked ah

l apo ran ketu aau dit negara t ahun 2008 negeri ked ah

l apo ran ketu aau dit negara t ahun 2008 negeri ked ah

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

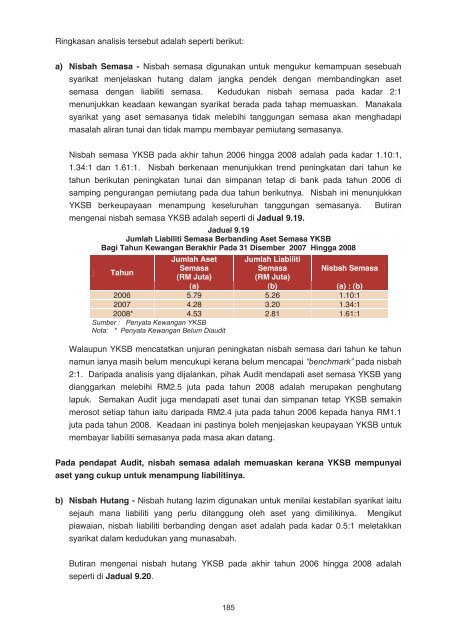

Ringkasan analisis tersebut adal<strong>ah</strong> seperti berikut:a) Nisb<strong>ah</strong> Semasa - Nisb<strong>ah</strong> semasa digunakan untuk mengukur kemampuan sesebu<strong>ah</strong>syarikat menjelaskan hutang dalam jangka pendek dengan membandingkan asetsemasa dengan liabiliti semasa. Kedudukan nisb<strong>ah</strong> semasa pada kadar 2:1menunjukkan keadaan kewangan syarikat berada pada t<strong>ah</strong>ap memuaskan. Manakalasyarikat yang aset semasanya tidak melebihi tanggungan semasa akan menghadapimasal<strong>ah</strong> ali<strong>ran</strong> tunai dan tidak mampu membayar pemiutang semasanya.Nisb<strong>ah</strong> semasa YKSB pada akhir t<strong><strong>ah</strong>un</strong> 2006 hingga <strong>2008</strong> adal<strong>ah</strong> pada kadar 1.10:1,1.34:1 dan 1.61:1. Nisb<strong>ah</strong> berkenaan menunjukkan trend peningkatan dari t<strong><strong>ah</strong>un</strong> ket<strong><strong>ah</strong>un</strong> berikutan peningkatan tunai dan simpanan tetap di bank pada t<strong><strong>ah</strong>un</strong> 2006 disamping pengu<strong>ran</strong>gan pemiutang pada dua t<strong><strong>ah</strong>un</strong> berikutnya. Nisb<strong>ah</strong> ini menunjukkanYKSB berkeupayaan menampung keseluruhan tanggungan semasanya. Buti<strong>ran</strong>mengenai nisb<strong>ah</strong> semasa YKSB adal<strong>ah</strong> seperti di Jadual 9.19.Jadual 9.19Juml<strong>ah</strong> Liabiliti Semasa Berbanding Aset Semasa YKSBBagi T<strong><strong>ah</strong>un</strong> Kewangan Berakhir Pada 31 Disember 2007 Hingga <strong>2008</strong>T<strong><strong>ah</strong>un</strong>Juml<strong>ah</strong> AsetSemasa(RM Juta)Juml<strong>ah</strong> LiabilitiSemasa(RM Juta)Nisb<strong>ah</strong> Semasa(a) (b) (a) : (b)2006 5.79 5.26 1.10:12007 4.28 3.20 1.34:1<strong>2008</strong>* 4.53 2.81 1.61:1Sumber : Penyata Kewangan YKSBNota: * Penyata Kewangan Belum Diau<strong>dit</strong>Walaupun YKSB mencatatkan unju<strong>ran</strong> peningkatan nisb<strong>ah</strong> semasa dari t<strong><strong>ah</strong>un</strong> ke t<strong><strong>ah</strong>un</strong>namun ianya masih belum mencukupi ke<strong>ran</strong>a belum mencapai “benchmark” pada nisb<strong>ah</strong>2:1. Daripada analisis yang dijalankan, pihak Au<strong>dit</strong> mendapati aset semasa YKSB yangdianggarkan melebihi RM2.5 juta pada t<strong><strong>ah</strong>un</strong> <strong>2008</strong> adal<strong>ah</strong> merupakan penghutanglapuk. Semakan Au<strong>dit</strong> juga mendapati aset tunai dan simpanan tetap YKSB semakinmerosot setiap t<strong><strong>ah</strong>un</strong> iaitu daripada RM2.4 juta pada t<strong><strong>ah</strong>un</strong> 2006 kepada hanya RM1.1juta pada t<strong><strong>ah</strong>un</strong> <strong>2008</strong>. Keadaan ini pastinya boleh menjejaskan keupayaan YKSB untukmembayar liabiliti semasanya pada masa akan datang.Pada pendapat Au<strong>dit</strong>, nisb<strong>ah</strong> semasa adal<strong>ah</strong> memuaskan ke<strong>ran</strong>a YKSB mempunyaiaset yang cukup untuk menampung liabilitinya.b) Nisb<strong>ah</strong> Hutang - Nisb<strong>ah</strong> hutang lazim digunakan untuk menilai kestabilan syarikat iaitusejauh mana liabiliti yang perlu <strong>dit</strong>anggung oleh aset yang dimilikinya. Mengikutpiawaian, nisb<strong>ah</strong> liabiliti berbanding dengan aset adal<strong>ah</strong> pada kadar 0.5:1 meletakkansyarikat dalam <strong>ked</strong>udukan yang munasab<strong>ah</strong>.Buti<strong>ran</strong> mengenai nisb<strong>ah</strong> hutang YKSB pada akhir t<strong><strong>ah</strong>un</strong> 2006 hingga <strong>2008</strong> adal<strong>ah</strong>seperti di Jadual 9.20.185185