Å R S R E D O V I S N I N G 2004 - Euroland

Å R S R E D O V I S N I N G 2004 - Euroland

Å R S R E D O V I S N I N G 2004 - Euroland

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

74<br />

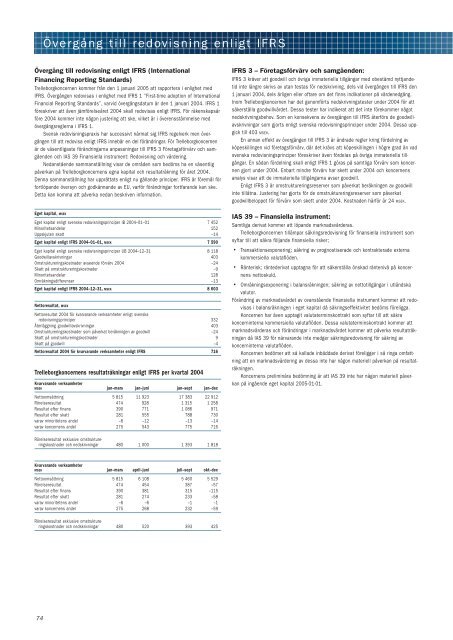

Övergång till redovisning enligt IFRS<br />

Övergång till redovisning enligt IFRS (International<br />

Financing Reporting Standards)<br />

Trelleborgkoncernen kommer från den 1 januari 2005 att rapportera i enlighet med<br />

IFRS. Övergången redovisas i enlighet med IFRS 1 ”First-time adoption of International<br />

Financial Reporting Standards”, varvid övergångsdatum är den 1 januari <strong>2004</strong>. IFRS 1<br />

föreskriver att även jämförelseåret <strong>2004</strong> skall redovisas enligt IFRS. För räkenskapsår<br />

före <strong>2004</strong> kommer inte någon justering att ske, vilket är i överensstämmelse med<br />

övergångsreglerna i IFRS 1.<br />

Svensk redovisningspraxis har successivt närmat sig IFRS regelverk men övergången<br />

till att redovisa enligt IFRS innebär en del förändringar. För Trelleborgkoncernen<br />

är de väsentligaste förändringarna anpassningar till IFRS 3 Företagsförvärv och samgåenden<br />

och IAS 39 Finansiella instrument: Redovisning och värdering.<br />

Nedanstående sammanställning visar de områden som bedöms ha en väsentlig<br />

påverkan på Trelleborgkoncernens egna kapital och resultaträkning för året <strong>2004</strong>.<br />

Denna sammanställning har upprättats enligt nu gällande principer. IFRS är föremål för<br />

fortlöpande översyn och godkännande av EU, varför förändringar fortfarande kan ske.<br />

Detta kan komma att påverka nedan beskriven information.<br />

Eget kapital, MSEK<br />

Eget kapital enligt svenska redovisningsprinciper IB <strong>2004</strong>–01–01 7 452<br />

Minoritetsandelar 152<br />

Uppskjuten skatt –14<br />

Eget kapital enligt IFRS <strong>2004</strong>–01–01, MSEK 7 590<br />

Eget kapital enligt svenska redovisningsprinciper UB <strong>2004</strong>–12–31 8 118<br />

Goodwillavskrivningar 403<br />

Omstruktureringskostnader avseende förvärv <strong>2004</strong> –24<br />

Skatt på omstruktureringskostnader –9<br />

Minoritetsandelar 128<br />

Omräkningsdifferenser –13<br />

Eget kapital enligt IFRS <strong>2004</strong>–12–31, MSEK 8 603<br />

Nettoresultat, MSEK<br />

Nettoresultat <strong>2004</strong> för kvarvarande verksamheter enligt svenska<br />

redovisningsprinciper 332<br />

<strong>Å</strong>terläggning goodwillavskrivningar 403<br />

Omstruktureringskostnader som påverkat beräkningen av goodwill –24<br />

Skatt på omstruktureringskostnader 9<br />

Skatt på goodwill –4<br />

Nettoresultat <strong>2004</strong> för kvarvarande verksamheter enligt IFRS 716<br />

Trelleborgkoncernens resultaträkningar enligt IFRS per kvartal <strong>2004</strong><br />

Kvarvarande verksamheter<br />

MSEK jan–mars jan–juni jan–sept jan–dec<br />

Nettoomsättning 5 815 11 923 17 383 22 912<br />

Rörelseresultat 474 928 1 315 1 258<br />

Resultat efter finans 390 771 1 086 971<br />

Resultat efter skatt 281 555 788 730<br />

varav minoritetens andel –6 –12 –13 –14<br />

varav koncernens andel 275 543 775 716<br />

Rörelseresultat exklusive omstruktureringskostnader<br />

och nedskrivningar 480 1 000 1 393 1 818<br />

Kvarvarande verksamheter<br />

MSEK jan–mars april–juni juli–sept okt–dec<br />

Nettoomsättning 5 815 6 108 5 460 5 529<br />

Rörelseresultat 474 454 387 –57<br />

Resultat efter finans 390 381 315 –115<br />

Resultat efter skatt 281 274 233 –58<br />

varav minoritetens andel –6 –6 –1 –1<br />

varav koncernens andel 275 268 232 –59<br />

Rörelseresultat exklusive omstruktureringskostnader<br />

och nedskrivningar 480 520 393 425<br />

IFRS 3 – Företagsförvärv och samgåenden:<br />

IFRS 3 kräver att goodwill och övriga immateriella tillgångar med obestämd nyttjandetid<br />

inte längre skrivs av utan testas för nedskrivning, dels vid övergången till IFRS den<br />

1 januari <strong>2004</strong>, dels årligen eller oftare om det finns indikationer på värdenedgång.<br />

Inom Trelleborgkoncernen har det genomförts nedskrivningstester under <strong>2004</strong> för att<br />

säkerställa goodwillvärdet. Dessa tester har indikerat att det inte förekommer något<br />

nedskrivningsbehov. Som en konsekvens av övergången till IFRS återförs de goodwillavskrivningar<br />

som gjorts enligt svenska redovisningsprinciper under <strong>2004</strong>. Dessa uppgick<br />

till 403 MSEK.<br />

En annan effekt av övergången till IFRS 3 är ändrade regler kring fördelning av<br />

köpeskillingen vid företagsförvärv, där det krävs att köpeskillingen i högre grad än vad<br />

svenska redovisningsprinciper föreskriver även fördelas på övriga immateriella tillgångar.<br />

En sådan fördelning skall enligt IFRS 1 göras på samtliga förvärv som koncernen<br />

gjort under <strong>2004</strong>. Enbart mindre förvärv har skett under <strong>2004</strong> och koncernens<br />

analys visar att de immateriella tillgångarna avser goodwill.<br />

Enligt IFRS 3 är omstruktureringsreserver som påverkat beräkningen av goodwill<br />

inte tillåtna. Justering har gjorts för de omstruktureringsreserver som påverkat<br />

goodwillbeloppet för förvärv som skett under <strong>2004</strong>. Kostnaden härför är 24 MSEK.<br />

IAS 39 – Finansiella instrument:<br />

Samtliga derivat kommer att löpande marknadsvärderas.<br />

Trelleborgkoncernen tillämpar säkringsredovisning för finansiella instrument som<br />

syftar till att säkra följande finansiella risker;<br />

• Transaktionsexponering; säkring av prognostiserade och kontrakterade externa<br />

kommersiella valutaflöden.<br />

• Ränterisk; räntederivat upptagna för att säkerställa önskad räntenivå på koncernens<br />

nettoskuld.<br />

• Omräkningsexponering i balansräkningen; säkring av nettotillgångar i utländska<br />

valutor.<br />

Förändring av marknadsvärdet av ovanstående finansiella instrument kommer att redovisas<br />

i balansräkningen i eget kapital då säkringseffektivitet bedöms föreligga.<br />

Koncernen har även upptagit valutaterminskontrakt som syftar till att säkra<br />

koncerninterna kommersiella valutaflöden. Dessa valutaterminskontrakt kommer att<br />

marknadsvärderas och förändringar i marknadsvärdet kommer att påverka resultaträkningen<br />

då IAS 39 för närvarande inte medger säkringsredovisning för säkring av<br />

koncerninterna valutaflöden.<br />

Koncernen bedömer att så kallade inbäddade derivat föreligger i så ringa omfattning<br />

att en marknadsvärdering av dessa inte har någon materiell påverkan på resultaträkningen.<br />

Koncernens preliminära bedömning är att IAS 39 inte har någon materiell påverkan<br />

på ingående eget kapital 2005-01-01.