70Strategia <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>zvoltare durabilă a <st<strong>ro</strong>ng>mediului</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>afaceri</st<strong>ro</strong>ng> din regiunea Dolj, Olt, Pleven, Vidin și Montana<st<strong>ro</strong>ng>Analiza</st<strong>ro</strong>ng> PEST a contextului economic și <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>afaceri</st<strong>ro</strong>ng>în Regiunea Dolj - Olt - Pleven - Vidin – Montana<st<strong>ro</strong>ng>Analiza</st<strong>ro</strong>ng> realizată prezintă o radiografie a mac<strong>ro</strong><st<strong>ro</strong>ng>mediului</st<strong>ro</strong>ng> în care își <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>sfășoară actvitatea entitățile careaparțin <st<strong>ro</strong>ng>mediului</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>afaceri</st<strong>ro</strong>ng>, fie ele societăți comerciale sau persoane fizice autorizate.Astfel au fost avuți în ve<st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>re o serie <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> factori cu impact asupra modului și gradului <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>zvoltare a<st<strong>ro</strong>ng>mediului</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>afaceri</st<strong>ro</strong>ng>.I. Factorii politici, incluzând aici reglementarile legislative și juridice referitoare la <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>sfășurareaactivităților economico-financiare (politica în domeniul taxelor și impozitelor, politica în domeniul forței <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>muncă - inclusiv măsurile <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> p<strong>ro</strong>tecție socială - reglementările în domeniul <st<strong>ro</strong>ng>mediului</st<strong>ro</strong>ng> înconjurător, politicaîn domeniul schimburilor comerciale, etc)II. Factori economici care afectează puterea <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> cumpărare în piață, costul capitalului. Poate fi ritmul <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>creștere economică, nivelul ratei dobânzii, cursul <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> schimb al mone<st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>i naționale în raport cu principalelevalute, rata inflației etc.III. Factori sociali. Grupăm aici aspectele <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> ordin <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>mografic și cultural. Aceasta categorie <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> factoriafecteaza direct necesitățile consumatorilor precum și dimensiunea piețelor potențiale. Ca exemple pot fimentionați: gradul <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> sănătate, rata <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> creștere a populației (sporul natural), piramida vârstelor, nivelul<st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> siguranță, etc.IV. Factori tehnologici. Aspectele care pot influența (în sensul diminuării barierelor la intrare, al reduceriipragului minim al rentabilității p<strong>ro</strong>ducției precum și <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>ciziile <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> externalizare - activitatea în domeniulcercetării-<st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>zvoltării, stimulentele tehnologice, ritmul <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> înnoire tehnologică).Din această perspectivă, în ultimii 4 ani mediul <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>afaceri</st<strong>ro</strong>ng> din România a evoluat într-un context complex,caracterizat <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> impactul crizei economice globale, dar și <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> măsurile guvernamentale menite să stopezeefectele crizei asupra <st<strong>ro</strong>ng>mediului</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>afaceri</st<strong>ro</strong>ng>, dar și măsurile <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> austeritate care să asigure echilibrul necesar lanivelul economiei naționale.Astfel printre factorii politici și legislativi care au avut impact semnificativ asupra <st<strong>ro</strong>ng>mediului</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>afaceri</st<strong>ro</strong>ng> înperioada 2007- anul curent se regăsesc int<strong>ro</strong>ducerea impozitului pe p<strong>ro</strong>fit minim, creșterea TVA-ului, adoptareamodificărilor Codului fiscal și adoptarea unui nou Cod al muncii.În anul 2009, începând cu 1 mai, potrivit OUG 34/2009 a fost aplicat impozitul pe p<strong>ro</strong>fit minim, intre2.200 și 43.000 <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> RON, <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>terminat în funcție <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> veniturile societăților comerciale. Grila <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> impozitare minimăa fost aplicată și mic<strong>ro</strong>întreprin<st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>rilor care optaseră pentru plata impozitului pe veniturile mic<strong>ro</strong>întreprin<st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>rilor(3 %). Impozitul minim s-a aplicat și acelor firme al că<strong>ro</strong>r impozit pe p<strong>ro</strong>fit s-a situate sub nivelul aferentintervalului veniturilor în care se incadrează. Începând cu octombrie 2010 s-a revenit la cota unică <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> impozitarea p<strong>ro</strong>fitului <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> 16%, inclusiv pentru mic<strong>ro</strong>întreprin<st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>ri.Din ianuarie 2011 au intrat în vigoare modificările aduse Legii 571/2003 privind Codul Fiscal. Printre principalemodificări care au afectat mediul <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>afaceri</st<strong>ro</strong>ng> enumerăm:• Posibilitatea <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> opțiune a mic<strong>ro</strong>întreprin<st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>rilor care în 2010 au înregistrat un venit <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> până la 100.000<st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> eu<strong>ro</strong>fie pentru plata impozitului <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> 16% din p<strong>ro</strong>fit, fie pentru o taxă <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> 3% din cifra <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>afaceri</st<strong>ro</strong>ng>;• Creșterea accizelor pentru benzina fără plumb și pentru motorină;• Majorarea plafonului <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> garantare a <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>pozitelor bancare constituite <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> către persoane fizice şi juridice<st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> la 50.000 eu<strong>ro</strong> la 100.000 eu<strong>ro</strong> sau chiar mai mult, funcție <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> disponibilitatea băncilor;• Creșterea p<strong>ro</strong>centului contribuţiei la sistemul <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> pensii private obligatorii (Pilonul II) până la 3% dinveniturile brute ale salariaţilor;• Creşterea impozitului cu ap<strong>ro</strong>ape 100% pentru vehiculele <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> transport marfă <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> peste 12 tone şi pentrucombinaţiile <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> autovehicule <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> aceeaşi capacitate;• Modificări în regimul societăților care activează în domeniul jocurilor <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> no<strong>ro</strong>c- obligativitatea cazinourilor<st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> a int<strong>ro</strong>duce o taxă <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> acces.

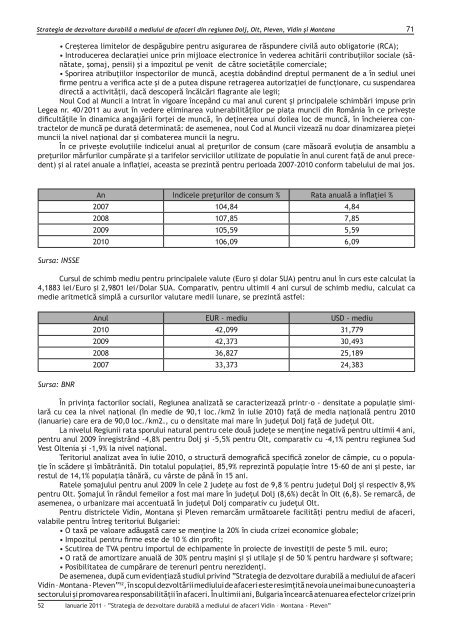

Strategia <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>zvoltare durabilă a <st<strong>ro</strong>ng>mediului</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>afaceri</st<strong>ro</strong>ng> din regiunea Dolj, Olt, Pleven, Vidin și Montana 71• Creșterea limitelor <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>spăgubire pentru asigurarea <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> răspun<st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>re civilă auto obligatorie (RCA);• Int<strong>ro</strong>ducerea <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>clarației unice prin mijloace elect<strong>ro</strong>nice în ve<st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>rea achitării contribuţiilor sociale (sănătate,șomaj, pensii) şi a impozitul pe venit <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> către societățile comerciale;• Sporirea atribuțiilor inspectorilor <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> muncă, aceștia dobândind dreptul permanent <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> a în sediul uneifirme pentru a verifica acte şi <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> a putea dispune retragerea autorizaţiei <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> funcţionare, cu suspendareadirectă a activităţii, dacă <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>scoperă încălcări flagrante ale legii;Noul Cod al Muncii a intrat în vigoare începând cu mai anul curent și principalele schimbări impuse prinLegea nr. 40/2011 au avut în ve<st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>re eliminarea vulnerabilităților pe piața muncii din România în ce priveștedificultățile în dinamica angajării forței <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> muncă, în <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>ținerea unui doilea loc <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> muncă, în încheierea contractelor<st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> muncă pe durată <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>terminată: <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> asemenea, noul Cod al Muncii vizează nu doar dinamizarea piețeimuncii la nivel național dar și combaterea muncii la negru.În ce privește evoluțiile indicelui anual al prețurilor <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> consum (care măsoară evoluția <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> ansamblu aprețurilor mărfurilor cumpărate și a tarifelor serviciilor utilizate <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> populatie în anul curent față <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> anul prece<st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>nt)și al ratei anuale a inflației, aceasta se prezintă pentru perioada 2007-2010 conform tabelului <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> mai jos.Sursa: INSSEAn Indicele prețurilor <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> consum % Rata anuală a inflației %2007 104,84 4,842008 107,85 7,852009 105,59 5,592010 106,09 6,09Cursul <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> schimb mediu pentru principalele valute (Eu<strong>ro</strong> și dolar SUA) pentru anul în curs este calculat la4,1883 lei/Eu<strong>ro</strong> și 2,9801 lei/Dolar SUA. Comparativ, pentru ultimii 4 ani cursul <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> schimb mediu, calculat camedie aritmetică simplă a cursurilor valutare medii lunare, se prezintă astfel:Sursa: BNRAnul EUR - mediu USD - mediu2010 42,099 31,7792009 42,373 30,4932008 36,827 25,1892007 33,373 24,383În privința factorilor sociali, Regiunea analizată se caracterizează printr-o - <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>nsitate a populație similarăcu cea la nivel național (în medie <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> 90,1 loc./km2 în iulie 2010) față <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> media națională pentru 2010(ianuarie) care era <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> 90,0 loc./km2., cu o <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>nsitate mai mare în ju<st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>țul Dolj față <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> ju<st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>țul Olt.La nivelul Regiunii rata sporului natural pentru cele două ju<st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>țe se menține negativă pentru ultimii 4 ani,pentru anul 2009 înregistrând -4,8% pentru Dolj și -5,5% pentru Olt, comparativ cu -4,1% pentru regiunea SudVest Oltenia și -1,9% la nivel național.Teritoriul analizat avea în iulie 2010, o structură <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>mografică specifică zonelor <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> câmpie, cu o populaţieîn scă<st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>re şi îmbătrânită. Din totalul populaţiei, 85,9% reprezintă populaţie între 15-60 <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> ani şi peste, iarrestul <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> 14,1% populaţia tânără, cu vârste <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> până în 15 ani.Ratele șomajului pentru anul 2009 în cele 2 ju<st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>țe au fost <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> 9,8 % pentru ju<st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>țul Dolj și respectiv 8,9%pentru Olt. Șomajul în rândul femeilor a fost mai mare în ju<st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>țul Dolj (8,6%) <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>cât în Olt (6,8). Se remarcă, <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>asemenea, o urbanizare mai accentuată în ju<st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>țul Dolj comparativ cu ju<st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>țul Olt.Pentru districtele Vidin, Montana și Pleven remarcăm următoarele facilități pentru mediul <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>afaceri</st<strong>ro</strong>ng>,valabile pentru întreg teritoriul Bulgariei:• O taxă pe valoare adăugată care se menține la 20% în ciuda crizei economice globale;• Impozitul pentru firme este <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> 10 % din p<strong>ro</strong>fit;• Scutirea <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> TVA pentru importul <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> echipamente în p<strong>ro</strong>iecte <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> investiții <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> peste 5 mil. eu<strong>ro</strong>;• O rată <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> amortizare anuală <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> 30% pentru mașini și și utilaje și <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> 50 % pentru hardware și software;• Posibilitatea <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> cumpărare <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> terenuri pentru nerezi<st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>nți.De asemenea, după cum evi<st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>nțiază studiul privind ”Strategia <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>zvoltare durabilă a <st<strong>ro</strong>ng>mediului</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>afaceri</st<strong>ro</strong>ng>Vidin – Montana - Pleven” 52 , în scopul <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>zvoltării <st<strong>ro</strong>ng>mediului</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>afaceri</st<strong>ro</strong>ng> este resimțită nevoia unei mai bune cunoașteri asectorului și p<strong>ro</strong>movarea responsabilității în <st<strong>ro</strong>ng>afaceri</st<strong>ro</strong>ng>. În ultimii ani, Bulgaria încearcă atenuarea efectelor crizei prin52 Ianuarie 2011 - ”Strategia <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng>zvoltare durabilă a <st<strong>ro</strong>ng>mediului</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>de</st<strong>ro</strong>ng> <st<strong>ro</strong>ng>afaceri</st<strong>ro</strong>ng> Vidin – Montana - Pleven”

- Page 3 and 4:

STRATEGIA DE DEZVOLTARE DURABILĂA

- Page 5 and 6:

Analiza PEST a con

- Page 7 and 8:

РУМЪНО-БЪЛГАРСКА Т

- Page 9:

IRC CENTRE Bulgaria................

- Page 12 and 13:

10Strategia de <st

- Page 14 and 15:

12Strategia de <st

- Page 16 and 17:

14Strategia de <st

- Page 18:

16Strategia de <st

- Page 21 and 22: Strategia de <stro

- Page 23 and 24: Strategia de <stro

- Page 25 and 26: Strategia de <stro

- Page 27 and 28: Strategia de <stro

- Page 29 and 30: Strategia de <stro

- Page 31 and 32: Strategia de <stro

- Page 33 and 34: Strategia de <stro

- Page 35 and 36: Strategia de <stro

- Page 37 and 38: Strategia de <stro

- Page 39 and 40: Strategia de <stro

- Page 41 and 42: Strategia de <stro

- Page 43 and 44: Strategia de <stro

- Page 45 and 46: Strategia de <stro

- Page 47 and 48: Strategia de <stro

- Page 49 and 50: Strategia de <stro

- Page 51 and 52: Strategia de <stro

- Page 53 and 54: Strategia de <stro

- Page 55 and 56: Strategia de <stro

- Page 57 and 58: Strategia de <stro

- Page 59 and 60: Strategia de <stro

- Page 61 and 62: Strategia de <stro

- Page 63 and 64: Strategia de <stro

- Page 65 and 66: Strategia de <stro

- Page 67 and 68: Strategia de <stro

- Page 69 and 70: Strategia de <stro

- Page 71: Strategia de <stro

- Page 75 and 76: Strategia de <stro

- Page 77 and 78: Strategia de <stro

- Page 79 and 80: Strategia de <stro

- Page 81 and 82: Strategia de <stro

- Page 83 and 84: Strategia de <stro

- Page 85 and 86: Strategia de <stro

- Page 87 and 88: Strategia de <stro

- Page 89 and 90: СТРАТЕГИЯ ЗА УСТОЙ

- Page 91 and 92: Cтратегия за устойч

- Page 93 and 94: Cтратегия за устойч

- Page 95 and 96: Cтратегия за устойч

- Page 97 and 98: Cтратегия за устойч

- Page 99 and 100: Cтратегия за устойч

- Page 101 and 102: Cтратегия за устойч

- Page 103 and 104: Cтратегия за устойч

- Page 105 and 106: Cтратегия за устойч

- Page 107 and 108: Cтратегия за устойч

- Page 109 and 110: Cтратегия за устойч

- Page 111 and 112: Cтратегия за устойч

- Page 113 and 114: Cтратегия за устойч

- Page 115 and 116: Cтратегия за устойч

- Page 117 and 118: Cтратегия за устойч

- Page 119 and 120: Cтратегия за устойч

- Page 121 and 122: Cтратегия за устойч

- Page 123 and 124:

Cтратегия за устойч

- Page 125 and 126:

Cтратегия за устойч

- Page 127 and 128:

Cтратегия за устойч

- Page 129 and 130:

Cтратегия за устойч

- Page 131 and 132:

Cтратегия за устойч

- Page 133 and 134:

Cтратегия за устойч

- Page 135 and 136:

Cтратегия за устойч

- Page 137 and 138:

Cтратегия за устойч

- Page 139 and 140:

Cтратегия за устойч

- Page 141 and 142:

Cтратегия за устойч

- Page 143 and 144:

Cтратегия за устойч

- Page 145 and 146:

Cтратегия за устойч

- Page 147 and 148:

Cтратегия за устойч

- Page 149 and 150:

Cтратегия за устойч

- Page 151 and 152:

Cтратегия за устойч

- Page 153 and 154:

Cтратегия за устойч

- Page 155 and 156:

Cтратегия за устойч

- Page 157 and 158:

Cтратегия за устойч

- Page 159 and 160:

Cтратегия за устойч

- Page 161 and 162:

Cтратегия за устойч

- Page 163 and 164:

Cтратегия за устойч

- Page 165 and 166:

Cтратегия за устойч

- Page 167 and 168:

Cтратегия за устойч

- Page 169:

Cтратегия за устойч

- Page 172 and 173:

170Sustainable Development strategy

- Page 174 and 175:

172Sustainable Development strategy

- Page 176 and 177:

174Sustainable Development strategy

- Page 178 and 179:

176Sustainable Development strategy

- Page 180 and 181:

178Sustainable Development strategy

- Page 182 and 183:

180Sustainable Development strategy

- Page 184 and 185:

182Sustainable Development strategy

- Page 186 and 187:

184Sustainable Development strategy

- Page 188 and 189:

186Sustainable Development strategy

- Page 190 and 191:

188Sustainable Development strategy

- Page 192 and 193:

190Sustainable Development strategy

- Page 194 and 195:

192Sustainable Development strategy

- Page 196 and 197:

194Sustainable Development strategy

- Page 198 and 199:

196Sustainable Development strategy

- Page 200 and 201:

198Sustainable Development strategy

- Page 202 and 203:

200Sustainable Development strategy

- Page 204 and 205:

202Sustainable Development strategy

- Page 206 and 207:

204Sustainable Development strategy

- Page 208 and 209:

206Sustainable Development strategy

- Page 210 and 211:

208Sustainable Development strategy

- Page 212 and 213:

210Sustainable Development strategy

- Page 214 and 215:

212Sustainable Development strategy

- Page 216 and 217:

214Sustainable Development strategy

- Page 218 and 219:

216Sustainable Development strategy

- Page 220 and 221:

218Sustainable Development strategy

- Page 222 and 223:

220Sustainable Development strategy

- Page 224 and 225:

222Sustainable Development strategy

- Page 226 and 227:

224Sustainable Development strategy

- Page 228 and 229:

226Sustainable Development strategy

- Page 230 and 231:

228Sustainable Development strategy

- Page 232 and 233:

230Sustainable Development strategy

- Page 234 and 235:

232Sustainable Development strategy

- Page 236 and 237:

234Sustainable Development strategy

- Page 238 and 239:

236Sustainable Development strategy

- Page 240 and 241:

238Sustainable Development strategy

- Page 242 and 243:

240Sustainable Development strategy

- Page 244 and 245:

242Sustainable Development strategy

- Page 246 and 247:

244Sustainable Development strategy

- Page 250:

Asociația Română pentru Transfer