Las PYME españolas con forma societaria - Dirección General de ...

Las PYME españolas con forma societaria - Dirección General de ...

Las PYME españolas con forma societaria - Dirección General de ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

ESTUDIO ECONÓMICO-FINANCIERO<br />

sentan también los valores mínimos que toman los indicadores,<br />

por ramas <strong>de</strong> actividad y segmentos <strong>de</strong> dimensión<br />

<strong>de</strong> <strong>PYME</strong>. Con todo lo cual se preten<strong>de</strong> aportar una<br />

referencia estructural y comparativa por ramas <strong>de</strong> las<br />

micro, pequeñas y medianas empresas, que enmarque<br />

las comparaciones <strong>con</strong>cretas y sector por sector que<br />

cada lector pueda hacer <strong>con</strong> la in<strong>forma</strong>ción <strong>de</strong>sagregada<br />

<strong>de</strong>l Anexo sectorial.<br />

El cuadro S-5 ofrece así, en primer lugar, los mayores<br />

valores promedio (2002-2006) por ramas y segmentos <strong>de</strong><br />

<strong>PYME</strong> <strong>de</strong> los principales indicadores <strong>de</strong> estructura patrimonial,<br />

actividad y solvencia <strong>de</strong> la muestra sectorial.<br />

Como síntesis comparativa <strong>de</strong> cada indicador, se incluye<br />

la media y el rango <strong>de</strong> variación <strong>de</strong> todos los sectores<br />

y segmentos <strong>de</strong> <strong>PYME</strong>. Estos mayores valores promedio<br />

por ramas son los que asimismo se representan, junto<br />

<strong>con</strong> los correspondientes menores valores promedio, en<br />

los gráficos S-9 a S-12, para proporcionar una visión <strong>de</strong><br />

<strong>con</strong>junto sobre la dispersión que se verifica en los mencionados<br />

indicadores, tanto entre segmentos <strong>de</strong> <strong>PYME</strong><br />

como entre los sectores <strong>de</strong> sus ramas <strong>de</strong> actividad.<br />

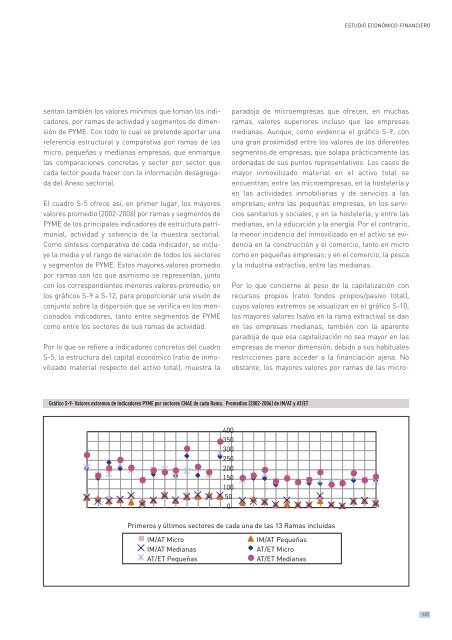

Por lo que se refiere a indicadores <strong>con</strong>cretos <strong>de</strong>l cuadro<br />

S-5, la estructura <strong>de</strong>l capital e<strong>con</strong>ómico (ratio <strong>de</strong> inmovilizado<br />

material respecto <strong>de</strong>l activo total), muestra la<br />

paradoja <strong>de</strong> microempresas que ofrecen, en muchas<br />

ramas, valores superiores incluso que las empresas<br />

medianas. Aunque, como evi<strong>de</strong>ncia el gráfico S-9, <strong>con</strong><br />

una gran proximidad entre los valores <strong>de</strong> los diferentes<br />

segmentos <strong>de</strong> empresas, que solapa prácticamente las<br />

or<strong>de</strong>nadas <strong>de</strong> sus puntos representativos. Los casos <strong>de</strong><br />

mayor inmovilizado material en el activo total se<br />

encuentran, entre las microempresas, en la hostelería y<br />

en las activida<strong>de</strong>s inmobiliarias y <strong>de</strong> servicios a las<br />

empresas; entre las pequeñas empresas, en los servicios<br />

sanitarios y sociales, y en la hostelería; y entre las<br />

medianas, en la educación y la energía. Por el <strong>con</strong>trario,<br />

la menor inci<strong>de</strong>ncia <strong>de</strong>l inmovilizado en el activo se evi<strong>de</strong>ncia<br />

en la <strong>con</strong>strucción y el comercio, tanto en micro<br />

como en pequeñas empresas; y en el comercio, la pesca<br />

y la industria extractiva, entre las medianas.<br />

Por lo que <strong>con</strong>cierne al peso <strong>de</strong> la capitalización <strong>con</strong><br />

recursos propios (ratio fondos propios/pasivo total),<br />

cuyos valores extremos se visualizan en el gráfico S-10,<br />

los mayores valores (salvo en la rama extractiva) se dan<br />

en las empresas medianas, también <strong>con</strong> la aparente<br />

paradoja <strong>de</strong> que esa capitalización no sea mayor en las<br />

empresas <strong>de</strong> menor dimensión, <strong>de</strong>bido a sus habituales<br />

restricciones para acce<strong>de</strong>r a la financiación ajena. No<br />

obstante, los mayores valores por ramas <strong>de</strong> las micro-<br />

Gráfico S-9- Valores extremos <strong>de</strong> Indicadores <strong>PYME</strong> por sectores CNAE <strong>de</strong> cada Rama. Promedios (2002-2006) <strong>de</strong> IM/AT y AT/ET<br />

400<br />

350<br />

300<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

Primeros y últimos sectores <strong>de</strong> cada una <strong>de</strong> las 13 Ramas incluidas<br />

IM/AT Micro<br />

IM/AT Medianas<br />

AT/ET Pequeñas<br />

IM/AT Pequeñas<br />

AT/ET Micro<br />

AT/ET Medianas<br />

127