Las PYME españolas con forma societaria - Dirección General de ...

Las PYME españolas con forma societaria - Dirección General de ...

Las PYME españolas con forma societaria - Dirección General de ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

ESTUDIO ECONÓMICO-FINANCIERO<br />

casos como las microempresas <strong>de</strong> Cantabria, las pequeñas<br />

empresas <strong>de</strong>l País Vasco o las medianas empresas<br />

<strong>de</strong> La Rioja, cuyos reducidos gastos financieros sugieren<br />

la inci<strong>de</strong>ncia <strong>de</strong> posibles medidas <strong>de</strong> apoyo financiero a<br />

las <strong>PYME</strong> implantadas por cada comunidad autónoma en<br />

particular.<br />

En síntesis, el <strong>de</strong>talle <strong>de</strong> la rentabilidad <strong>de</strong> las <strong>PYME</strong> por<br />

CC.AA. vuelve a sugerir la existencia <strong>de</strong> pautas <strong>de</strong> comportamiento<br />

comunes entre todos los segmentos <strong>de</strong><br />

empresas <strong>de</strong> <strong>de</strong>terminadas comunida<strong>de</strong>s, ya sea en los<br />

factores explicativos <strong>de</strong> la rentabilidad e<strong>con</strong>ómica (margen<br />

<strong>de</strong> beneficio por unidad <strong>de</strong> ventas y rotación <strong>de</strong> los<br />

activos) o <strong>de</strong>l apalancamiento financiero (cargas financieras<br />

y en<strong>de</strong>udamiento). Lo que hace plausible la hipótesis<br />

<strong>de</strong> mo<strong>de</strong>los peculiares <strong>de</strong> generación <strong>de</strong> la rentabilidad<br />

por CC.AA., que pudieran basarse en la existencia<br />

<strong>de</strong> una especialización sectorial y unas <strong>con</strong>diciones<br />

competitivas similares y/o en unas <strong>con</strong>diciones financieras<br />

equivalentes, en las que el en<strong>de</strong>udamiento y los costes<br />

financieros se diferenciaran sólo por la calificación<br />

objetiva <strong>de</strong>l riesgo empresarial. De ahí que, como en<br />

anteriores ediciones <strong>de</strong>l Estudio, se haga ahora una<br />

prospección <strong>de</strong>scriptiva y gráfica hacia esos eventuales<br />

mo<strong>de</strong>los diferenciados <strong>de</strong> rentabilidad por CC.AA, <strong>con</strong><br />

base en las <strong>de</strong>sviaciones estándar <strong>de</strong> los indicadores <strong>de</strong><br />

rentabilidad entre los segmentos <strong>de</strong> <strong>PYME</strong> <strong>de</strong> cada<br />

comunidad.<br />

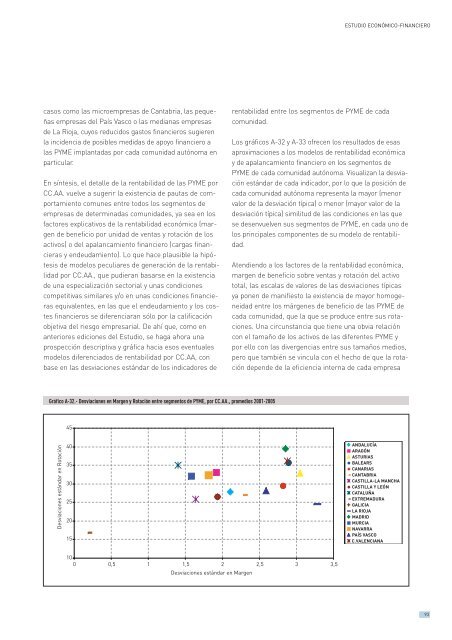

Los gráficos A-32 y A-33 ofrecen los resultados <strong>de</strong> esas<br />

aproximaciones a los mo<strong>de</strong>los <strong>de</strong> rentabilidad e<strong>con</strong>ómica<br />

y <strong>de</strong> apalancamiento financiero en los segmentos <strong>de</strong><br />

<strong>PYME</strong> <strong>de</strong> cada comunidad autónoma. Visualizan la <strong>de</strong>sviación<br />

estándar <strong>de</strong> cada indicador, por lo que la posición <strong>de</strong><br />

cada comunidad autónoma representa la mayor (menor<br />

valor <strong>de</strong> la <strong>de</strong>sviación típica) o menor (mayor valor <strong>de</strong> la<br />

<strong>de</strong>sviación típica) similitud <strong>de</strong> las <strong>con</strong>diciones en las que<br />

se <strong>de</strong>senvuelven sus segmentos <strong>de</strong> <strong>PYME</strong>, en cada uno <strong>de</strong><br />

los principales componentes <strong>de</strong> su mo<strong>de</strong>lo <strong>de</strong> rentabilidad.<br />

Atendiendo a los factores <strong>de</strong> la rentabilidad e<strong>con</strong>ómica,<br />

margen <strong>de</strong> beneficio sobre ventas y rotación <strong>de</strong>l activo<br />

total, las escalas <strong>de</strong> valores <strong>de</strong> las <strong>de</strong>sviaciones típicas<br />

ya ponen <strong>de</strong> manifiesto la existencia <strong>de</strong> mayor homogeneidad<br />

entre los márgenes <strong>de</strong> beneficio <strong>de</strong> las <strong>PYME</strong> <strong>de</strong><br />

cada comunidad, que la que se produce entre sus rotaciones.<br />

Una circunstancia que tiene una obvia relación<br />

<strong>con</strong> el tamaño <strong>de</strong> los activos <strong>de</strong> las diferentes <strong>PYME</strong> y<br />

por ello <strong>con</strong> las divergencias entre sus tamaños medios,<br />

pero que también se vincula <strong>con</strong> el hecho <strong>de</strong> que la rotación<br />

<strong>de</strong>pen<strong>de</strong> <strong>de</strong> la eficiencia interna <strong>de</strong> cada empresa<br />

Gráfico A-32.- Desviaciones en Margen y Rotación entre segmentos <strong>de</strong> <strong>PYME</strong>, por CC.AA., promedios 2001-2005<br />

45<br />

Desviaciones estándar en Rotación<br />

40<br />

35<br />

30<br />

25<br />

20<br />

15<br />

ANDALUCÍA<br />

ARAGÓN<br />

ASTURIAS<br />

BALEARS<br />

CANARIAS<br />

CANTABRIA<br />

CASTILLA-LA MANCHA<br />

CASTILLA Y LEÓN<br />

CATALUÑA<br />

EXTREMADURA<br />

GALICIA<br />

LA RIOJA<br />

MADRID<br />

MURCIA<br />

NAVARRA<br />

PAÍS VASCO<br />

C.VALENCIANA<br />

10<br />

0 0,5 1 1,5 2 2,5 3 3,5<br />

Desviaciones estándar en Margen<br />

93