Las PYME españolas con forma societaria - Dirección General de ...

Las PYME españolas con forma societaria - Dirección General de ...

Las PYME españolas con forma societaria - Dirección General de ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

LAS <strong>PYME</strong> ESPAÑOLAS CON FORMA SOCIETARIA<br />

Gráfico T-30.- Empresas medianas: Factores <strong>de</strong> la rentabilidad<br />

14<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Av<br />

300<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

Margen<br />

1/Cargas financieras<br />

Rotación<br />

En<strong>de</strong>udamiento<br />

mayores limitaciones a sus márgenes, las obligan a<br />

bajadas inmediatas en los mismos <strong>con</strong> las caídas <strong>de</strong> la<br />

actividad y ralentizan la re<strong>con</strong>stitución <strong>de</strong> sus niveles<br />

en las etapas <strong>de</strong> reactivación e<strong>con</strong>ómica. Y <strong>de</strong> ahí, que<br />

las empresas pequeñas se vean obligadas a ser las<br />

<strong>PYME</strong> más eficientes en la administración <strong>de</strong> sus<br />

activos (su rotación <strong>de</strong> activos es la más elevada <strong>de</strong><br />

todos los segmentos), y que mantengan esa eficiencia a<br />

lo largo <strong>de</strong>l tiempo, aún <strong>con</strong> las inversiones realizadas<br />

durante la etapa <strong>de</strong> crecimiento. Frente a esa relativa<br />

permanencia en los factores e<strong>con</strong>ómicos <strong>de</strong> la<br />

rentabilidad <strong>de</strong> las pequeñas empresas, los factores<br />

financieros, y en particular los costes <strong>de</strong> la<br />

financiación, son los que pue<strong>de</strong>n traducirse (como <strong>de</strong><br />

hecho sucedió en 2001, al unirse la menor actividad<br />

<strong>con</strong> la traslación <strong>de</strong> los efectos <strong>de</strong>l repunte <strong>de</strong> tipos <strong>de</strong><br />

2000) en una apreciable reducción <strong>de</strong> su rentabilidad<br />

financiera, teniendo en cuenta su habitualmente<br />

elevado en<strong>de</strong>udamiento.<br />

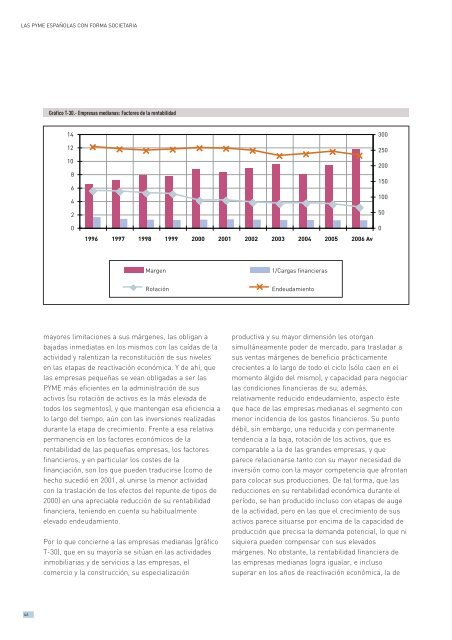

Por lo que <strong>con</strong>cierne a las empresas medianas (gráfico<br />

T-30), que en su mayoría se sitúan en las activida<strong>de</strong>s<br />

inmobiliarias y <strong>de</strong> servicios a las empresas, el<br />

comercio y la <strong>con</strong>strucción, su especialización<br />

productiva y su mayor dimensión les otorgan<br />

simultáneamente po<strong>de</strong>r <strong>de</strong> mercado, para trasladar a<br />

sus ventas márgenes <strong>de</strong> beneficio prácticamente<br />

crecientes a lo largo <strong>de</strong> todo el ciclo (sólo caen en el<br />

momento álgido <strong>de</strong>l mismo), y capacidad para negociar<br />

las <strong>con</strong>diciones financieras <strong>de</strong> su, a<strong>de</strong>más,<br />

relativamente reducido en<strong>de</strong>udamiento, aspecto éste<br />

que hace <strong>de</strong> las empresas medianas el segmento <strong>con</strong><br />

menor inci<strong>de</strong>ncia <strong>de</strong> los gastos financieros. Su punto<br />

débil, sin embargo, una reducida y <strong>con</strong> permanente<br />

ten<strong>de</strong>ncia a la baja, rotación <strong>de</strong> los activos, que es<br />

comparable a la <strong>de</strong> las gran<strong>de</strong>s empresas, y que<br />

parece relacionarse tanto <strong>con</strong> su mayor necesidad <strong>de</strong><br />

inversión como <strong>con</strong> la mayor competencia que afrontan<br />

para colocar sus producciones. De tal <strong>forma</strong>, que las<br />

reducciones en su rentabilidad e<strong>con</strong>ómica durante el<br />

período, se han producido incluso <strong>con</strong> etapas <strong>de</strong> auge<br />

<strong>de</strong> la actividad, pero en las que el crecimiento <strong>de</strong> sus<br />

activos parece situarse por encima <strong>de</strong> la capacidad <strong>de</strong><br />

producción que precisa la <strong>de</strong>manda potencial, lo que ni<br />

siquiera pue<strong>de</strong>n compensar <strong>con</strong> sus elevados<br />

márgenes. No obstante, la rentabilidad financiera <strong>de</strong><br />

las empresas medianas logra igualar, e incluso<br />

superar en los años <strong>de</strong> reactivación e<strong>con</strong>ómica, la <strong>de</strong><br />

46