Las PYME españolas con forma societaria - Dirección General de ...

Las PYME españolas con forma societaria - Dirección General de ...

Las PYME españolas con forma societaria - Dirección General de ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

ESTUDIO ECONÓMICO-FINANCIERO<br />

<strong>de</strong> sus respectivos inmovilizados), así como <strong>con</strong> máximos<br />

por empresa que se encuentran entre los mayores<br />

<strong>de</strong> los correspondientes segmentos <strong>de</strong> dimensión<br />

<strong>de</strong> la muestra piloto. <strong>Las</strong> activida<strong>de</strong>s inmobiliarias y<br />

<strong>de</strong> servicios empresariales, <strong>de</strong>bido a la existencia en<br />

éstos <strong>de</strong> servicios técnicos especializados, son las<br />

que ofrecen los mayores valores medios <strong>de</strong> inversión<br />

en I+D tanto en medianas (18’8% <strong>de</strong> su inmovilizado)<br />

como en pequeñas empresas (38’0% <strong>de</strong> su inmovilizado),<br />

a<strong>de</strong>más <strong>de</strong> ser esos mismos segmentos los <strong>de</strong><br />

máximos por empresa más elevados <strong>de</strong> toda la<br />

muestra.<br />

Sobre los potenciales factores <strong>de</strong>terminantes y efectos<br />

<strong>de</strong> los gastos en I+D, la minuciosa <strong>de</strong>puración <strong>de</strong> la<br />

muestra que se ha efectuado en este Estudio ha motivado<br />

cambios respecto <strong>de</strong> las percepciones que se<br />

habían puesto <strong>de</strong> manifiesto el pasado año. Sin que<br />

quepa <strong>de</strong>scartar, sin embargo, entre las razones <strong>de</strong> ese<br />

cambio ni la diferente composición <strong>de</strong> la muestra ni<br />

algunas particularida<strong>de</strong>s <strong>con</strong>tables que, como la aplicación<br />

<strong>de</strong> las NIC a las empresas cotizadas en 2005,<br />

han podido hacer <strong>de</strong>saparecer casos <strong>de</strong> especial relevancia<br />

en las <strong>con</strong>trastaciones hechas <strong>con</strong> datos hasta<br />

2004. Por este motivo, las relaciones que parecían existir<br />

en la muestra <strong>de</strong>l pasado Estudio entre la intensidad<br />

<strong>de</strong> la inversión en I+D y la rentabilidad ordinaria <strong>de</strong> la<br />

explotación (Beneficio <strong>de</strong> explotación sobre Activo<br />

Total), y entre dicha intensidad <strong>de</strong> la inversión en I+D y<br />

la rotación <strong>de</strong> los activos (Cifra <strong>de</strong> Negocios respecto<br />

<strong>de</strong>l Activo Total), <strong>de</strong>jan <strong>de</strong> verificarse <strong>con</strong> la muestra<br />

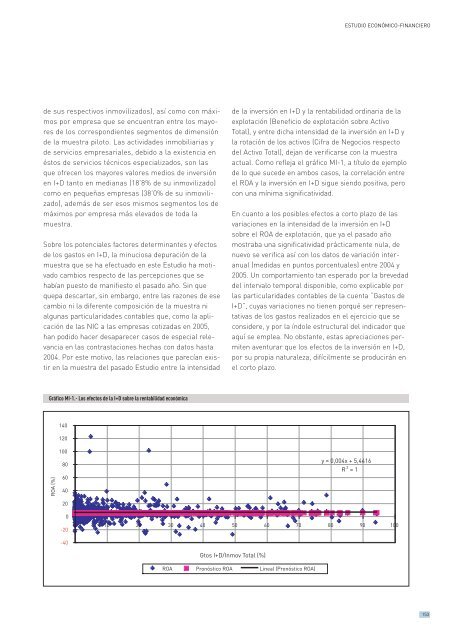

actual. Como refleja el gráfico MI-1, a título <strong>de</strong> ejemplo<br />

<strong>de</strong> lo que suce<strong>de</strong> en ambos casos, la correlación entre<br />

el ROA y la inversión en I+D sigue siendo positiva, pero<br />

<strong>con</strong> una mínima significatividad.<br />

En cuanto a los posibles efectos a corto plazo <strong>de</strong> las<br />

variaciones en la intensidad <strong>de</strong> la inversión en I+D<br />

sobre el ROA <strong>de</strong> explotación, que ya el pasado año<br />

mostraba una significatividad prácticamente nula, <strong>de</strong><br />

nuevo se verifica así <strong>con</strong> los datos <strong>de</strong> variación interanual<br />

(medidas en puntos porcentuales) entre 2004 y<br />

2005. Un comportamiento tan esperado por la brevedad<br />

<strong>de</strong>l intervalo temporal disponible, como explicable por<br />

las particularida<strong>de</strong>s <strong>con</strong>tables <strong>de</strong> la cuenta “Gastos <strong>de</strong><br />

I+D”, cuyas variaciones no tienen porqué ser representativas<br />

<strong>de</strong> los gastos realizados en el ejercicio que se<br />

<strong>con</strong>si<strong>de</strong>re, y por la índole estructural <strong>de</strong>l indicador que<br />

aquí se emplea. No obstante, estas apreciaciones permiten<br />

aventurar que los efectos <strong>de</strong> la inversión en I+D,<br />

por su propia naturaleza, difícilmente se producirán en<br />

el corto plazo.<br />

Gráfico MI-1.- Los efectos <strong>de</strong> la I+D sobre la rentabilidad e<strong>con</strong>ómica<br />

140<br />

120<br />

ROA (%)<br />

100<br />

80<br />

60<br />

40<br />

y = 0,004x + 5,4416<br />

R 2 = 1<br />

20<br />

0<br />

-20<br />

0 10 20 30 40 50 60 70 80 90 100<br />

-40<br />

Gtos I+D/Inmov Total (%)<br />

ROA Pronóstico ROA Lineal (Pronóstico ROA)<br />

153