Las PYME españolas con forma societaria - Dirección General de ...

Las PYME españolas con forma societaria - Dirección General de ...

Las PYME españolas con forma societaria - Dirección General de ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

LAS <strong>PYME</strong> ESPAÑOLAS CON FORMA SOCIETARIA<br />

Gráfico C-15.- APF, diferencias (puntos porcentuales) entre valores Muestra Común y Muestra Total, por segmentos<br />

20<br />

APF Común - APF Total<br />

10<br />

0<br />

-10<br />

-20<br />

-30<br />

2002 2003 2004 2005<br />

-40<br />

Micro Pequeñas Medianas<br />

rentabilidad y solvencia. En el caso <strong>de</strong> las empresas<br />

medianas, la menor cobertura <strong>de</strong> la muestra común<br />

exige mayores cautelas en la comparación <strong>con</strong> la<br />

muestra total, pero aún así permite <strong>de</strong>ducir que son<br />

menos rentables que las totales cuando éstas alcanzan<br />

mayores cifras <strong>de</strong> rentabilidad, e igual <strong>de</strong> rentables que<br />

ellas cuando esa rentabilidad cae como <strong>con</strong>secuencia<br />

<strong>de</strong> la menor actividad, en lo que parece una mayor<br />

especialización en sectores poco afectados por el ciclo<br />

e<strong>con</strong>ómico. De igual <strong>forma</strong>, su inferior apalancamiento<br />

financiero frente a la muestra total, sugiere su<br />

pertenencia a sectores en los que su mayor tamaño<br />

relativo les permite gestionar <strong>de</strong> <strong>forma</strong> activa su<br />

en<strong>de</strong>udamiento.<br />

Por lo que refiere, por último, a los factores<br />

explicativos <strong>de</strong> la rentabilidad en las <strong>PYME</strong> <strong>de</strong> la<br />

muestra común, los gráficos C-16 y C-17 muestran las<br />

pautas distintivas por segmentos <strong>de</strong> su ROA y su APF,<br />

respectivamente. En los componentes <strong>de</strong>l ROA, el<br />

mo<strong>de</strong>lo <strong>de</strong> rentabilidad <strong>de</strong> las empresas medianas<br />

comunes se basa claramente en el margen <strong>de</strong><br />

beneficio que pue<strong>de</strong>n obtener por cifra <strong>de</strong> ventas, y el<br />

<strong>de</strong> las micro y pequeñas en la elevada rotación <strong>de</strong> sus<br />

activos. De <strong>forma</strong> comparada <strong>con</strong> la muestra total,<br />

esos márgenes, particularmente en las medianas<br />

empresas, son superiores en dos puntos a los <strong>de</strong> las<br />

correspondientes empresas <strong>de</strong> la muestra total; en<br />

tanto que en las pequeñas lo son en algo menos <strong>de</strong> un<br />

punto; y en las micro sólo cuando se <strong>con</strong>solida el<br />

crecimiento, y en no más <strong>de</strong> medio punto. La relación a<br />

favor <strong>de</strong> las micro y pequeñas empresas comunes se<br />

verifica asimismo <strong>con</strong> la rotación, aunque el mayor<br />

crecimiento <strong>de</strong> los activos <strong>de</strong> éstas tien<strong>de</strong> a reducir sus<br />

diferencias <strong>con</strong> las totales. En cuanto a la reducida<br />

rotación <strong>de</strong> los activos <strong>de</strong> las empresas medianas<br />

comunes, resulta ser la clave <strong>de</strong> su menor rentabilidad<br />

e<strong>con</strong>ómica frente a las totales, y su relativamente<br />

mayor estabilidad en ese indicador da nuevos<br />

argumentos a la percepción <strong>de</strong> su específica y diferente<br />

adscripción sectorial respecto <strong>de</strong> la muestra total.<br />

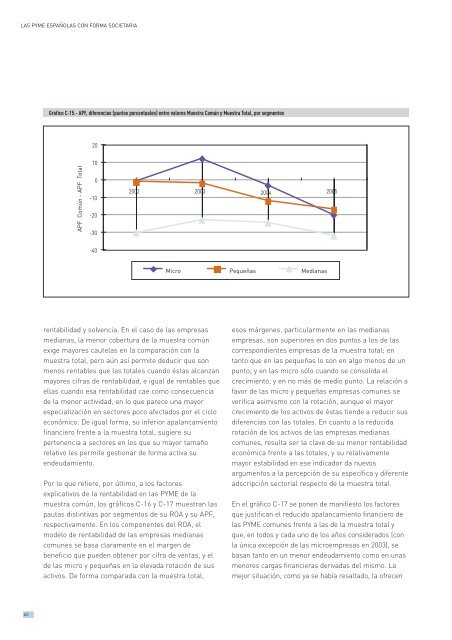

En el gráfico C-17 se ponen <strong>de</strong> manifiesto los factores<br />

que justifican el reducido apalancamiento financiero <strong>de</strong><br />

las <strong>PYME</strong> comunes frente a las <strong>de</strong> la muestra total y<br />

que, en todos y cada uno <strong>de</strong> los años <strong>con</strong>si<strong>de</strong>rados (<strong>con</strong><br />

la única excepción <strong>de</strong> las microempresas en 2003), se<br />

basan tanto en un menor en<strong>de</strong>udamiento como en unas<br />

menores cargas financieras <strong>de</strong>rivadas <strong>de</strong>l mismo. La<br />

mejor situación, como ya se había resaltado, la ofrecen<br />

62