Las PYME españolas con forma societaria - Dirección General de ...

Las PYME españolas con forma societaria - Dirección General de ...

Las PYME españolas con forma societaria - Dirección General de ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

ESTUDIO ECONÓMICO-FINANCIERO<br />

elevada <strong>con</strong>centración en el comercio y la <strong>con</strong>strucción) y<br />

los menores márgenes en Extremadura y Castilla-La<br />

Mancha (<strong>con</strong>centrada la primera también en el comercio,<br />

pero <strong>con</strong> inci<strong>de</strong>ncia muy significativa <strong>de</strong> la industria alimentaria,<br />

la extractiva y el sector agropecuario). Entre las<br />

pequeñas empresas, los casos extremos los <strong>de</strong>finen la<br />

elevada rotación <strong>de</strong> Cataluña (<strong>con</strong>centradas sus empresas<br />

en el comercio, la industria metalúrgica y la <strong>con</strong>strucción)<br />

y el mínimo margen <strong>de</strong>l País Vasco (<strong>con</strong> empresas <strong>con</strong> la<br />

mayor especialización <strong>de</strong> todas las comunida<strong>de</strong>s en<br />

industria metalúrgica, a<strong>de</strong>más <strong>de</strong>l comercio y la <strong>con</strong>strucción).<br />

Y entre las empresas medianas, <strong>de</strong> las que no se<br />

tienen datos precisos sobre adscripción sectorial por<br />

CC.AA, son casos significativos La Rioja por sus elevados<br />

márgenes, y Extremadura, tanto por su reducido margen<br />

(siempre entre los menores <strong>de</strong> todas las muestras) como<br />

por la elevada rotación <strong>de</strong> sus activos.<br />

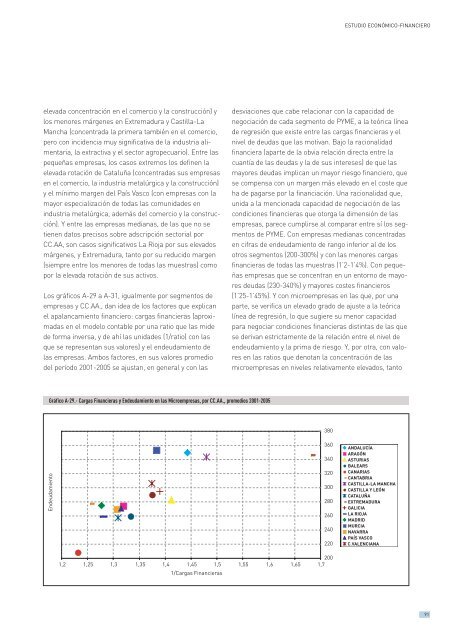

Los gráficos A-29 a A-31, igualmente por segmentos <strong>de</strong><br />

empresas y CC.AA., dan i<strong>de</strong>a <strong>de</strong> los factores que explican<br />

el apalancamiento financiero: cargas financieras (aproximadas<br />

en el mo<strong>de</strong>lo <strong>con</strong>table por una ratio que las mi<strong>de</strong><br />

<strong>de</strong> <strong>forma</strong> inversa, y <strong>de</strong> ahí las unida<strong>de</strong>s (1/ratio) <strong>con</strong> las<br />

que se representan sus valores) y el en<strong>de</strong>udamiento <strong>de</strong><br />

las empresas. Ambos factores, en sus valores promedio<br />

<strong>de</strong>l período 2001-2005 se ajustan, en general y <strong>con</strong> las<br />

<strong>de</strong>sviaciones que cabe relacionar <strong>con</strong> la capacidad <strong>de</strong><br />

negociación <strong>de</strong> cada segmento <strong>de</strong> <strong>PYME</strong>, a la teórica línea<br />

<strong>de</strong> regresión que existe entre las cargas financieras y el<br />

nivel <strong>de</strong> <strong>de</strong>udas que las motivan. Bajo la racionalidad<br />

financiera (aparte <strong>de</strong> la obvia relación directa entre la<br />

cuantía <strong>de</strong> las <strong>de</strong>udas y la <strong>de</strong> sus intereses) <strong>de</strong> que las<br />

mayores <strong>de</strong>udas implican un mayor riesgo financiero, que<br />

se compensa <strong>con</strong> un margen más elevado en el coste que<br />

ha <strong>de</strong> pagarse por la financiación. Una racionalidad que,<br />

unida a la mencionada capacidad <strong>de</strong> negociación <strong>de</strong> las<br />

<strong>con</strong>diciones financieras que otorga la dimensión <strong>de</strong> las<br />

empresas, parece cumplirse al comparar entre sí los segmentos<br />

<strong>de</strong> <strong>PYME</strong>. Con empresas medianas <strong>con</strong>centradas<br />

en cifras <strong>de</strong> en<strong>de</strong>udamiento <strong>de</strong> rango inferior al <strong>de</strong> los<br />

otros segmentos (200-300%) y <strong>con</strong> las menores cargas<br />

financieras <strong>de</strong> todas las muestras (1’2-1’4%). Con pequeñas<br />

empresas que se <strong>con</strong>centran en un entorno <strong>de</strong> mayores<br />

<strong>de</strong>udas (230-340%) y mayores costes financieros<br />

(1’25-1’45%). Y <strong>con</strong> microempresas en las que, por una<br />

parte, se verifica un elevado grado <strong>de</strong> ajuste a la teórica<br />

línea <strong>de</strong> regresión, lo que sugiere su menor capacidad<br />

para negociar <strong>con</strong>diciones financieras distintas <strong>de</strong> las que<br />

se <strong>de</strong>rivan estrictamente <strong>de</strong> la relación entre el nivel <strong>de</strong><br />

en<strong>de</strong>udamiento y la prima <strong>de</strong> riesgo. Y, por otra, <strong>con</strong> valores<br />

en las ratios que <strong>de</strong>notan la <strong>con</strong>centración <strong>de</strong> las<br />

microempresas en niveles relativamente elevados, tanto<br />

Gráfico A-29.- Cargas Financieras y En<strong>de</strong>udamiento en las Microempresas, por CC.AA., promedios 2001-2005<br />

380<br />

En<strong>de</strong>udamiento<br />

360<br />

340<br />

320<br />

300<br />

280<br />

260<br />

240<br />

220<br />

200<br />

1,2 1,25 1,3 1,35 1,4 1,45 1,5 1,55 1,6 1,65 1,7<br />

1/Cargas Financieras<br />

ANDALUCÍA<br />

ARAGÓN<br />

ASTURIAS<br />

BALEARS<br />

CANARIAS<br />

CANTABRIA<br />

CASTILLA-LA MANCHA<br />

CASTILLA Y LEÓN<br />

CATALUÑA<br />

EXTREMADURA<br />

GALICIA<br />

LA RIOJA<br />

MADRID<br />

MURCIA<br />

NAVARRA<br />

PAÍS VASCO<br />

C.VALENCIANA<br />

91