Las PYME españolas con forma societaria - Dirección General de ...

Las PYME españolas con forma societaria - Dirección General de ...

Las PYME españolas con forma societaria - Dirección General de ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

ESTUDIO ECONÓMICO-FINANCIERO<br />

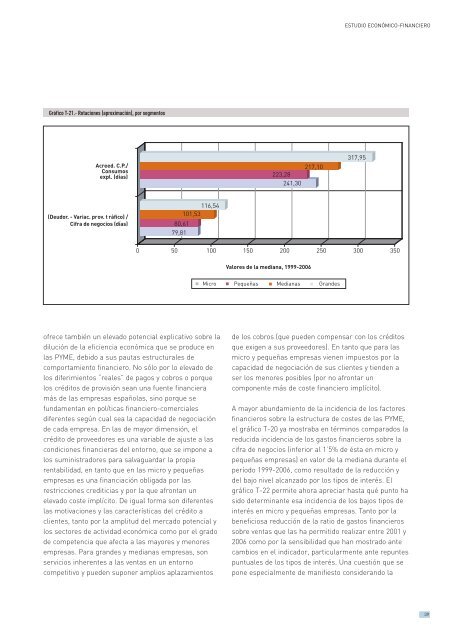

Gráfico T-21.- Rotaciones (aproximación), por segmentos<br />

Acr eed. C.P ./<br />

Consumos<br />

expl. (días)<br />

223,28<br />

241,30<br />

217,10<br />

317,95<br />

(Deudor . - V ariac. pr ov . t ráfic o) /<br />

Cifra <strong>de</strong> negocios (días)<br />

80,61<br />

79,81<br />

116,54<br />

101,53<br />

0 50 100 150 200 250 300 350<br />

Valores <strong>de</strong> la mediana, 1999-2006<br />

Micr o P equeñas Medianas Gran<strong>de</strong>s<br />

ofrece también un elevado potencial explicativo sobre la<br />

dilución <strong>de</strong> la eficiencia e<strong>con</strong>ómica que se produce en<br />

las <strong>PYME</strong>, <strong>de</strong>bido a sus pautas estructurales <strong>de</strong><br />

comportamiento financiero. No sólo por lo elevado <strong>de</strong><br />

los diferimientos “reales” <strong>de</strong> pagos y cobros o porque<br />

los créditos <strong>de</strong> provisión sean una fuente financiera<br />

más <strong>de</strong> las empresas españolas, sino porque se<br />

fundamentan en políticas financiero-comerciales<br />

diferentes según cual sea la capacidad <strong>de</strong> negociación<br />

<strong>de</strong> cada empresa. En las <strong>de</strong> mayor dimensión, el<br />

crédito <strong>de</strong> proveedores es una variable <strong>de</strong> ajuste a las<br />

<strong>con</strong>diciones financieras <strong>de</strong>l entorno, que se impone a<br />

los suministradores para salvaguardar la propia<br />

rentabilidad, en tanto que en las micro y pequeñas<br />

empresas es una financiación obligada por las<br />

restricciones crediticias y por la que afrontan un<br />

elevado coste implícito. De igual <strong>forma</strong> son diferentes<br />

las motivaciones y las características <strong>de</strong>l crédito a<br />

clientes, tanto por la amplitud <strong>de</strong>l mercado potencial y<br />

los sectores <strong>de</strong> actividad e<strong>con</strong>ómica como por el grado<br />

<strong>de</strong> competencia que afecta a las mayores y menores<br />

empresas. Para gran<strong>de</strong>s y medianas empresas, son<br />

servicios inherentes a las ventas en un entorno<br />

competitivo y pue<strong>de</strong>n suponer amplios aplazamientos<br />

<strong>de</strong> los cobros (que pue<strong>de</strong>n compensar <strong>con</strong> los créditos<br />

que exigen a sus proveedores). En tanto que para las<br />

micro y pequeñas empresas vienen impuestos por la<br />

capacidad <strong>de</strong> negociación <strong>de</strong> sus clientes y tien<strong>de</strong>n a<br />

ser los menores posibles (por no afrontar un<br />

componente más <strong>de</strong> coste financiero implícito).<br />

A mayor abundamiento <strong>de</strong> la inci<strong>de</strong>ncia <strong>de</strong> los factores<br />

financieros sobre la estructura <strong>de</strong> costes <strong>de</strong> las <strong>PYME</strong>,<br />

el gráfico T-20 ya mostraba en términos comparados la<br />

reducida inci<strong>de</strong>ncia <strong>de</strong> los gastos financieros sobre la<br />

cifra <strong>de</strong> negocios (inferior al 1’5% <strong>de</strong> ésta en micro y<br />

pequeñas empresas) en valor <strong>de</strong> la mediana durante el<br />

período 1999-2006, como resultado <strong>de</strong> la reducción y<br />

<strong>de</strong>l bajo nivel alcanzado por los tipos <strong>de</strong> interés. El<br />

gráfico T-22 permite ahora apreciar hasta qué punto ha<br />

sido <strong>de</strong>terminante esa inci<strong>de</strong>ncia <strong>de</strong> los bajos tipos <strong>de</strong><br />

interés en micro y pequeñas empresas. Tanto por la<br />

beneficiosa reducción <strong>de</strong> la ratio <strong>de</strong> gastos financieros<br />

sobre ventas que las ha permitido realizar entre 2001 y<br />

2006 como por la sensibilidad que han mostrado ante<br />

cambios en el indicador, particularmente ante repuntes<br />

puntuales <strong>de</strong> los tipos <strong>de</strong> interés. Una cuestión que se<br />

pone especialmente <strong>de</strong> manifiesto <strong>con</strong>si<strong>de</strong>rando la<br />

39