Las PYME españolas con forma societaria - Dirección General de ...

Las PYME españolas con forma societaria - Dirección General de ...

Las PYME españolas con forma societaria - Dirección General de ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

ESTUDIO ECONÓMICO-FINANCIERO<br />

Valenciana (1’8 pp), a<strong>de</strong>más <strong>de</strong> por el hecho <strong>de</strong> que<br />

sólo una comunidad evi<strong>de</strong>ncie tener el máximo o mínimo<br />

ROE durante más <strong>de</strong> un año: Extremadura, cuyas<br />

medianas empresas tienen el menor ROE <strong>de</strong>l segmento<br />

en dos <strong>de</strong> los años <strong>con</strong>si<strong>de</strong>rados.<br />

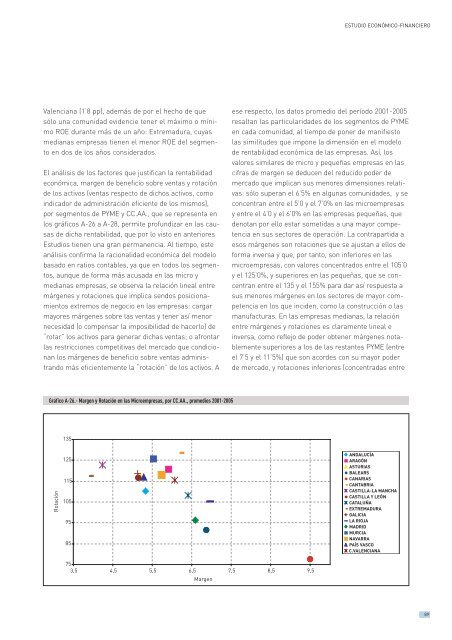

El análisis <strong>de</strong> los factores que justifican la rentabilidad<br />

e<strong>con</strong>ómica, margen <strong>de</strong> beneficio sobre ventas y rotación<br />

<strong>de</strong> los activos (ventas respecto <strong>de</strong> dichos activos, como<br />

indicador <strong>de</strong> administración eficiente <strong>de</strong> los mismos),<br />

por segmentos <strong>de</strong> <strong>PYME</strong> y CC.AA., que se representa en<br />

los gráficos A-26 a A-28, permite profundizar en las causas<br />

<strong>de</strong> dicha rentabilidad, que por lo visto en anteriores<br />

Estudios tienen una gran permanencia. Al tiempo, este<br />

análisis <strong>con</strong>firma la racionalidad e<strong>con</strong>ómica <strong>de</strong>l mo<strong>de</strong>lo<br />

basado en ratios <strong>con</strong>tables, ya que en todos los segmentos,<br />

aunque <strong>de</strong> <strong>forma</strong> más acusada en las micro y<br />

medianas empresas, se observa la relación lineal entre<br />

márgenes y rotaciones que implica sendos posicionamientos<br />

extremos <strong>de</strong> negocio en las empresas: cargar<br />

mayores márgenes sobre las ventas y tener así menor<br />

necesidad (o compensar la imposibilidad <strong>de</strong> hacerlo) <strong>de</strong><br />

“rotar” los activos para generar dichas ventas; o afrontar<br />

las restricciones competitivas <strong>de</strong>l mercado que <strong>con</strong>dicionan<br />

los márgenes <strong>de</strong> beneficio sobre ventas administrando<br />

más eficientemente la “rotación” <strong>de</strong> los activos. A<br />

ese respecto, los datos promedio <strong>de</strong>l período 2001-2005<br />

resaltan las particularida<strong>de</strong>s <strong>de</strong> los segmentos <strong>de</strong> <strong>PYME</strong><br />

en cada comunidad, al tiempo <strong>de</strong> poner <strong>de</strong> manifiesto<br />

las similitu<strong>de</strong>s que impone la dimensión en el mo<strong>de</strong>lo<br />

<strong>de</strong> rentabilidad e<strong>con</strong>ómica <strong>de</strong> las empresas. Así, los<br />

valores similares <strong>de</strong> micro y pequeñas empresas en las<br />

cifras <strong>de</strong> margen se <strong>de</strong>ducen <strong>de</strong>l reducido po<strong>de</strong>r <strong>de</strong><br />

mercado que implican sus menores dimensiones relativas:<br />

sólo superan el 6’5% en algunas comunida<strong>de</strong>s, y se<br />

<strong>con</strong>centran entre el 5’0 y el 7’0% en las microempresas<br />

y entre el 4’0 y el 6’0% en las empresas pequeñas, que<br />

<strong>de</strong>notan por ello estar sometidas a una mayor competencia<br />

en sus sectores <strong>de</strong> operación. La <strong>con</strong>trapartida a<br />

esos márgenes son rotaciones que se ajustan a ellos <strong>de</strong><br />

<strong>forma</strong> inversa y que, por tanto, son inferiores en las<br />

microempresas, <strong>con</strong> valores <strong>con</strong>centrados entre el 105’0<br />

y el 125’0%, y superiores en las pequeñas, que se <strong>con</strong>centran<br />

entre el 135 y el 155% para dar así respuesta a<br />

sus menores márgenes en los sectores <strong>de</strong> mayor competencia<br />

en los que inci<strong>de</strong>n, como la <strong>con</strong>strucción o las<br />

manufacturas. En las empresas medianas, la relación<br />

entre márgenes y rotaciones es claramente lineal e<br />

inversa, como reflejo <strong>de</strong> po<strong>de</strong>r obtener márgenes notablemente<br />

superiores a los <strong>de</strong> las restantes <strong>PYME</strong> (entre<br />

el 7’5 y el 11’5%) que son acor<strong>de</strong>s <strong>con</strong> su mayor po<strong>de</strong>r<br />

<strong>de</strong> mercado, y rotaciones inferiores (<strong>con</strong>centradas entre<br />

Gráfico A-26.- Margen y Rotación en las Microempresas, por CC.AA., promedios 2001-2005<br />

135<br />

Rotación<br />

125<br />

115<br />

105<br />

95<br />

85<br />

75<br />

3,5 4,5 5,5 6,5 7,5 8,5 9,5<br />

Margen<br />

ANDALUCÍA<br />

ARAGÓN<br />

ASTURIAS<br />

BALEARS<br />

CANARIAS<br />

CANTABRIA<br />

CASTILLA-LA MANCHA<br />

CASTILLA Y LEÓN<br />

CATALUÑA<br />

EXTREMADURA<br />

GALICIA<br />

LA RIOJA<br />

MADRID<br />

MURCIA<br />

NAVARRA<br />

PAÍS VASCO<br />

C.VALENCIANA<br />

89