Climate change

Mercado_Nov2015

Mercado_Nov2015

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

MEXICO<br />

capítulos, en particular los<br />

de justicia penal, ausencia<br />

de corrupción y orden y seguridad.<br />

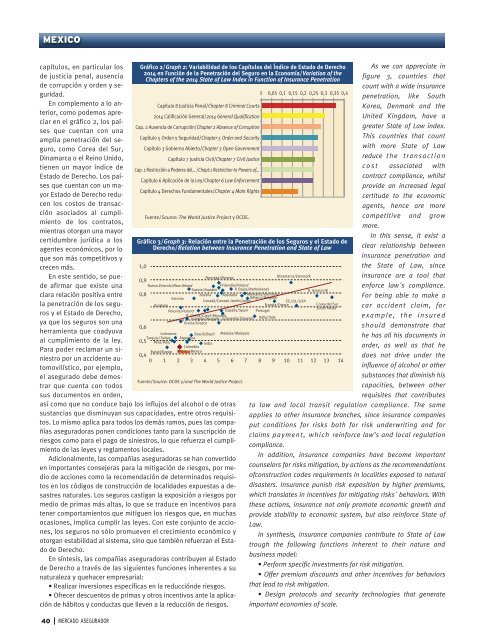

En complemento a lo anterior,<br />

como podemos apreciar<br />

en el gráfico 2, los países<br />

que cuentan con una<br />

amplia penetración del seguro,<br />

como Corea del Sur,<br />

Dinamarca o el Reino Unido,<br />

tienen un mayor índice de<br />

Estado de Derecho. Los países<br />

que cuentan con un mayor<br />

Estado de Derecho reducen<br />

los costos de transacción<br />

asociados al cumplimiento<br />

de los contratos,<br />

mientras otorgan una mayor<br />

certidumbre jurídica a los<br />

agentes económicos, por lo<br />

que son más competitivos y<br />

crecen más.<br />

En este sentido, se puede<br />

afirmar que existe una<br />

clara relación positiva entre<br />

la penetración de los seguros<br />

y el Estado de Derecho,<br />

ya que los seguros son una<br />

herramienta que coadyuva<br />

al cumplimiento de la ley.<br />

Para poder reclamar un siniestro<br />

por un accidente automovilístico,<br />

por ejemplo,<br />

el asegurado debe demostrar<br />

que cuenta con todos<br />

sus documentos en orden,<br />

Capítulo 8 Justicia Penal/Chapter 8 Criminal Courts<br />

2014 Calificación General/2014 General Qualification<br />

Cap. 2 Ausencia de Corrupción/Chapter 2 Absence of Corruption<br />

Capítulo 5 Orden y Seguridad/Chapter 5 Order and Security<br />

Capítulo 3 Gobierno Abierto/Chapter 3 Open Government<br />

Capítulo 7 Justicia Civil/Chapter 7 Civil Justice<br />

Cap. 1 Restricción a Poderes del… /Chapt.1 Restriction to Powers of…<br />

Capítulo 6 Aplicación de la Ley/Chapter 6 Law Enforcement<br />

Capítulo 4 Derechos Fundamentales/Chapter 4 Main Rights<br />

Fuente/Source: The World Justice Project y OCDE.<br />

así como que no conduce bajo los influjos del alcohol o de otras<br />

sustancias que disminuyan sus capacidades, entre otros requisitos.<br />

Lo mismo aplica para todos los demás ramos, pues las compañías<br />

aseguradoras ponen condiciones tanto para la suscripción de<br />

riesgos como para el pago de siniestros, lo que refuerza el cumplimiento<br />

de las leyes y reglamentos locales.<br />

Adicionalmente, las compañías aseguradoras se han convertido<br />

en importantes consejeras para la mitigación de riesgos, por medio<br />

de acciones como la recomendación de determinados requisitos<br />

en los códigos de construcción de localidades expuestas a desastres<br />

naturales. Los seguros castigan la exposición a riesgos por<br />

medio de primas más altas, lo que se traduce en incentivos para<br />

tener comportamientos que mitiguen los riesgos que, en muchas<br />

ocasiones, implica cumplir las leyes. Con este conjunto de acciones,<br />

los seguros no sólo promueven el crecimiento económico y<br />

otorgan estabilidad al sistema, sino que también refuerzan el Estado<br />

de Derecho.<br />

En síntesis, las compañías aseguradoras contribuyen al Estado<br />

de Derecho a través de las siguientes funciones inherentes a su<br />

naturaleza y quehacer empresarial:<br />

• Realizar inversiones específicas en la reducciónde riesgos.<br />

• Ofrecer descuentos de primas y otros incentivos ante la aplicación<br />

de hábitos y conductas que lleven a la reducción de riesgos.<br />

Gráfico 2/Graph 2: Variabilidad de los Capítulos del Índice de Estado de Derecho<br />

2014 en Función de la Penetración del Seguro en la Economía/Variation of the<br />

Chapters of the 2014 State of Law Index in Function of Insurance Penetration<br />

0 0,05 0,1 0,15 0,2 0,25 0,3 0,35 0,4<br />

Gráfico 3/Graph 3: Relación entre la Penetración de los Seguros y el Estado de<br />

Derecho/Relation between Insurance Penetration and State of Law<br />

1,0<br />

Noruega/Norway<br />

Dinamarca/Denmark<br />

0,9<br />

Nueva Zelanda/New Zeland<br />

Finlandia/Finland<br />

Suecia/Sweden<br />

P. Bajos/Netherlands<br />

R. Unido/UK<br />

0,8<br />

Austria Australia Alemania/Germany<br />

Estonia<br />

Bélgica/Belgium<br />

Canadá/Canada Japón/Japan<br />

EE.UU./USA<br />

Uruguay<br />

Francia/France<br />

Corea del Sur<br />

South Korea<br />

Polonia/Poland<br />

España/Spain Portugal<br />

R. Checa/Czech Republic<br />

Hungría/Hungary Eslovenia/Slovenia Italia/Italy<br />

Grecia/Greece<br />

0,6<br />

Indonesia<br />

Brasil/Brazil Malasia/Malaysia<br />

Turquía/Turkey Argentina<br />

0,5 Perú/Peru<br />

India<br />

Colombia<br />

Rusia/Russia México/Mexico<br />

0,4<br />

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14<br />

Fuente/Source: OCDE y/and The World Justice Project.<br />

As we can appreciate in<br />

figure 3, countries that<br />

count with a wide insurance<br />

penetration, like South<br />

Korea, Denmark and the<br />

United Kingdom, have a<br />

greater State of Law index.<br />

This countries that count<br />

with more State of Law<br />

reduce t h e t r a n s a c t i o n<br />

c o s t associated with<br />

contract compliance, whilst<br />

provide an increased legal<br />

certitude to the economic<br />

agents, hence are more<br />

competitive and grow<br />

more.<br />

In this sense, it exist a<br />

clear relationship between<br />

insurance penetration and<br />

the State of Law, since<br />

insurance are a tool that<br />

enforce law´s compliance.<br />

For being able to make a<br />

car accident claim, for<br />

e x a m p l e , t h e i n s u r e d<br />

should demonstrate that<br />

he has all his documents in<br />

order, as well as that he<br />

does not drive under the<br />

influence of alcohol or other<br />

substances that diminish his<br />

capacities, between other<br />

requisites that contributes<br />

to law and local transit regulation compliance. The same<br />

applies to other insurance branches, since insurance companies<br />

put conditions for risks both for risk underwriting and for<br />

claims payment, which reinforce law’s and local regulation<br />

compliance.<br />

In addition, insurance companies have become important<br />

counselors for risks mitigation, by actions as the recommendations<br />

ofconstruction codes requirements in localities exposed to natural<br />

disasters. Insurance punish risk exposition by higher premiums,<br />

which translates in incentives for mitigating risks´ behaviors. With<br />

these actions, insurance not only promote economic growth and<br />

provide stability to economic system, but also reinforce State of<br />

Law.<br />

In synthesis, insurance companies contribute to State of Law<br />

trough the following functions inherent to their nature and<br />

business model:<br />

• Perform specific investments for risk mitigation.<br />

• Offer premium discounts and other incentives for behaviors<br />

that lead to risk mitigation.<br />

• Design protocols and security technologies that generate<br />

important economies of scale.<br />

40<br />

MERCADO ASEGURADOR