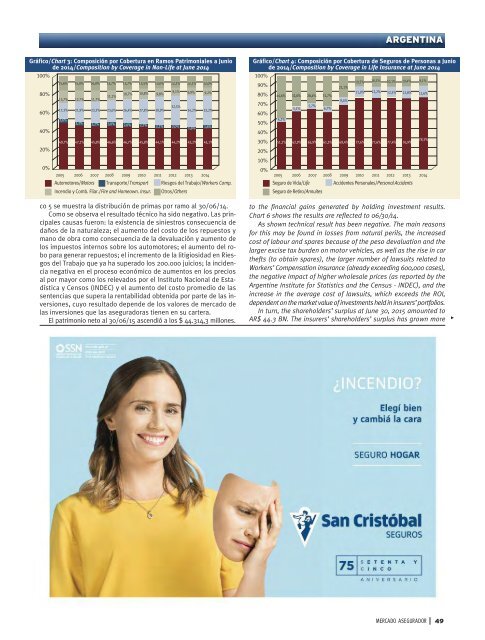

ARGENTINA Panorama del Seguro en Argentina Outlook on the Argentine Insurance Market En la presente nota se brinda un breve panorama de la evolución del mercado de seguros argentino en los últimos años. Este trabajo fue realizado por Francisco Astelarra, Presidente de la Asociación Argentina de Compañías de Seguros (AACS), en base a información de la Superintendencia de Seguros de la Nación (SSN). En el ejercicio cerrado a junio de 2015 la producción neta de anulaciones de seguros de Argentina fue de $ 153,3 mil millones, representando un crecimiento del 40,77% respecto del ejercicio anterior. El crecimiento de las primas se produjo por el impacto de la cantidad de vehículos vendidos y por el aumento de los salarios en los seguros de Vida y Riesgos del Trabajo. En los Gráfico 1 y 2 se detalla la evolución de las primas emitidas por grupo de ramos a valores constantes hasta el 30/06/14. Al cierre del periodo al 30/06/15 los riesgos patrimoniales han superado los $ 125.029,3 millones Gráfico 1/Chart 1: Evolución de las Primas Emitidas Netas de Anulaciones en Millones de Pesos a Junio de 2014 -IPIM/Premiums Plus Surcharges Less Cancellations in Millions of AR$ (at June 2014 by Wholesales Price Index) 120.000 Total Patrimoniales sin ART ART Seguros de Personas Non-Life (not included ART) Life 108.913,4 100.000 101.946,6 86.137,2 80.000 73.389,8 60.000 61.390,8 59.344,2 41.945,7 47.969,0 52.956,5 58.575,2 53.704,2 40.762,3 46.173,8 40.000 39.616,9 28.183,9 20.893,3 22.181,6 27.910,3 20.000 24.909,8 28.736,4 33.511,6 35.653,7 18.239,9 22.264,0 14.344,9 13.547,0 15.504,1 15.360,1 13.034,7 13.693,4 20.332,1 4.387,7 6.217,2 7.555,1 14.387,5 17.699,4 21.385,4 8.860,0 12.029,0 12.043,7 0 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 This report, which outlines the evolution of the Argentine insurance market in the last few years, has been prepared by Francisco Astelarra, President of Asociación de Compañías de Seguros (AACS - Argentine Association of Insurance Companies) based on information provided by the Argentine Superintendence of Insurance (SSN). I nsurance production net of cancellations was AR$ 153.3 billion during the fiscal year ended June 2015, representing a growth 40.77% compared to the preceding fiscal year. The premiums growth was a result of the number of vehicles sold and of the impact wage increases had on Life and Workers’ Compensation Insurance. In Chart 1 and 2 we can see the evolution of premiums by groups of lines at constant values 06/30/14. At the end of the period finish 06/30/15 Property risks exceeded AR$ 125.0 BN, Gráfico/Chart 2: Participación de los Principales Ramos del Mercado a Junio de 2014/Participation of the Main Lines in the Market at June 2014 100% 2,1% 1,8% 16,2% 10,4% 9,2% 9,2% 4,7% 2,1% 2,0% 2,1% 90% 17,6% 17,6% 17,6% 18,5% 17,9% 17,9% 80% 22,0% 23,2% 19,8% 20,0% 70% 20,5% 22,3% 24,9% 25,9% 27,4% 25,9% 60% 50% 40% 30% 11,1% 52,7% 14,8% 52,9% 15,8% 51,9% 16,7% 54,3% 57,2% 58,1% 55,5% 53,6% 52,7% 20% 54,5% 10% 0% Jun. 05 Jun. 06 Jun. 07 Jun. 08 Jun. 09 Jun. 10 Jun. 11 Jun. 12 Jun. 13 Jun. 14 Seguros Patrimoniales/Non-Life Riesgos del Trabajo/Workers’ Comp. Seguros de Personas/Life Seguro de Retiro/Annuites logrando una participación del 81,5% del total de las primas de seguros del mercado. Dentro de estos riesgos, los seguros de Automotores alcanzaron un nivel de primas de más de $ 54.903,2 millones representando el 35,8%, mientras que los de Riesgos del Trabajo han alcanzado $ 43.654,4 millones representando el 28,5%. En el Gráfico 3 se detalla la evolución de las primas de los ramos patrimoniales de los últimos 10 años, hasta el 30/06/14. En los seguros de Personas, el total de primas al 30/06/15 alcanzó los $ 28.292,5 millones, significando un incremento del 32,3%, en relación al periodo anterior al 30/06/14. En los seguros de Vida el total de primas al 30/06/15 alcanzó los $ 22.323,5 millones, significando un incremento anual del 33,2%, mientras que en los seguros de Retiro el total de primas alcanzó $ 2.634,1 millones, representando un incremento del 35,7% con respecto al año anterior. El Gráfico 4 refleja la composición de las primas de los seguros de Personas, discriminados en Vida, Accidentes Personales y Retiro 30/06/14. Los ramos con mayor participación en las primas suscriptas al 30/06/15 presentan la siguiente distribución: Automotores el 35,8% del total de mercado, mientras que la participación de Riesgos del Trabajo es de 28,5%, Vida con un 14,6%, Incendio y Combinados con el 7,3% y Responsabilidad Civil con el 1,5%. En el Gráfi- reaching 81.5% of total market premiums. Within this group, Motors insurance booked premiums in excess of AR$ 54.9 BN (35.8%), while Workers Compensation AR$ 43.6 BN (28.5%). Chart 3 shows the evolution of premiums for property lines, in constant values, of the past 10 years, until 06/30/14. As far as Personal lines are concerned, Group Life amounted to AR$ 28.3 BN at 6/30/15 meaning an increase of 32.3% over the previous period to 6/30/14. Life insurance total premiums to 6/30/15 it reached AR$ 22.3 BN, representing an annual increase of 33.2%, while the total Annuities insurance premiums reached AR$ 2.6 BN, representing an increase of 35.7% over the previous year. Chart 4 shows the composition of the insurance premiums in Personal lines, discriminated against in Life, Personal Accident and Annuities at 6/30/14. The lines with greater participation in the paid premiums to 6/30/15 have the following distribution: Motors 35.8% of the total market, while the share of Workers Compensation is 28.5%, Life 14.6%, Fire and Homeowners Insurarance 7.3% and Liability 1.5%. In Figure 5 shows the distribution of raw shown by line to 06/30/14. At 06/30/15 insurers have obtained a profit of AR$ 10.9 BN although they had a negative Technical Result of AR$ 8.4 BN, due 48 MERCADO ASEGURADOR

ARGENTINA Gráfico/Chart 3: Composición por Cobertura en Ramos Patrimoniales a Junio de 2014/Composition by Coverage in Non-Life at June 2014 100% 15,6% 15,0% 16,0% 15,7% 13,7% 13,5% 13,0% 12,2% 12,1% 12,0% 80% 10,7% 10,8% 9,1% 9,8% 11,1% 8,9% 9,2% 13,7% 12,7% 11,7% 32,5% 60% 17,3% 3,6% 21,9% 23,3% 23,6% 26,4% 27,8% 30,9% 34,2% 32,2% 3,3% 3,2% 3,0% 2,6% 2,2% 40% 2,1% 2,0% 1,6% 1,6% 49,7% 47,1% 45,8% 46,6% 46,7% 45,8% 44,1% 44,2% 43,2% 45,1% 20% 0% 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Automotores/Motors Transporte/Transport Riesgos del Trabajo/Workers Comp. Incendio y Comb. Fliar./Fire and Homeown. Insur. Otros/Others Gráfico/Chart 4: Composición por Cobertura de Seguros de Personas a Junio de 2014/Composition by Coverage in Life Insurance at June 2014 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 44,6% 32,0% 5,1% 28,4% 5,7% 31,7% 6,7% 4,2% 51,2% 62,9% 65,9% 61,5% 10,5% 21,1% 11,9% 9,4% 69,4% 77,6% 10,1% 10,1% 10,4% 12,2% 12,5% 12,8% 77,6% 77,4% 76,9% 9,1% 12,6% 78,3% 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Seguro de Vida/Life Accidentes Personales/Personal Accidents Seguro de Retiro/Annuites co 5 se muestra la distribución de primas por ramo al 30/06/14. Como se observa el resultado técnico ha sido negativo. Las principales causas fueron: la existencia de siniestros consecuencia de daños de la naturaleza; el aumento del costo de los repuestos y mano de obra como consecuencia de la devaluación y aumento de los impuestos internos sobre los automotores; el aumento del robo para generar repuestos; el incremento de la litigiosidad en Riesgos del Trabajo que ya ha superado los 200.000 juicios; la incidencia negativa en el proceso económico de aumentos en los precios al por mayor como los relevados por el Instituto Nacional de Estadística y Censos (INDEC) y el aumento del costo promedio de las sentencias que supera la rentabilidad obtenida por parte de las inversiones, cuyo resultado depende de los valores de mercado de las inversiones que las aseguradoras tienen en su cartera. El patrimonio neto al 30/06/15 ascendió a los $ 44.314,3 millones. to the financial gains generated by holding investment results. Chart 6 shows the results are reflected to 06/30/14. As shown technical result has been negative. The main reasons for this may be found in losses from natural perils, the increased cost of labour and spares because of the peso devaluation and the larger excise tax burden on motor vehicles, as well as the rise in car thefts (to obtain spares), the larger number of lawsuits related to Workers’ Compensation insurance (already exceeding 600,000 cases), the negative impact of higher wholesale prices (as reported by the Argentine Institute for Statistics and the Census - INDEC), and the increase in the average cost of lawsuits, which exceeds the ROI, dependent on the market value of investments held in insurers’ portfolios. In turn, the shareholders’ surplus at June 30, 2015 amounted to AR$ 44.3 BN. The insurers’ shareholders’ surplus has grown more > MERCADO ASEGURADOR 49