PT Summarecon Agung Tbk | Laporan Tahunan 2010 Annual Report

PT Summarecon Agung Tbk | Laporan Tahunan 2010 Annual Report

PT Summarecon Agung Tbk | Laporan Tahunan 2010 Annual Report

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>PT</strong> SUMMARECON AGUNG <strong>Tbk</strong> DAN ANAK PERUSAHAAN<br />

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASI<br />

Tahun yang berakhir pada tanggal-tanggal 31 Desember <strong>2010</strong> dan 2009<br />

(Disajikan dalam ribuan rupiah, kecuali dinyatakan lain)<br />

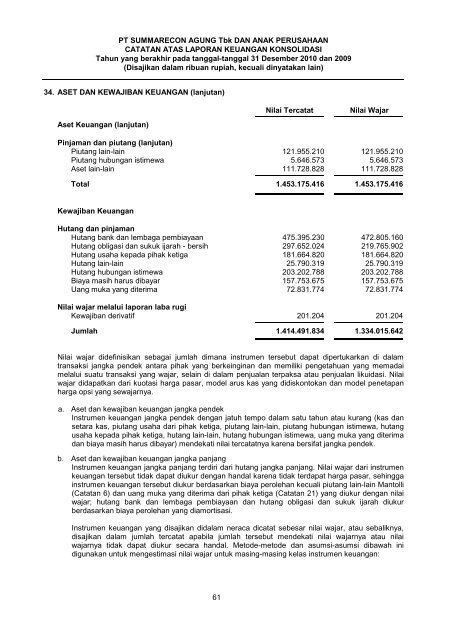

34. ASET DAN KEWAJIBAN KEUANGAN (lanjutan)<br />

Aset Keuangan (lanjutan)<br />

61<br />

Nilai Tercatat Nilai Wajar<br />

Pinjaman dan piutang (lanjutan)<br />

Piutang lain-lain 121.955.210 121.955.210<br />

Piutang hubungan istimewa 5.646.573 5.646.573<br />

Aset lain-lain 111.728.828 111.728.828<br />

Total 1.453.175.416 1.453.175.416<br />

Kewajiban Keuangan<br />

Hutang dan pinjaman<br />

Hutang bank dan lembaga pembiayaan 475.395.230 472.805.160<br />

Hutang obligasi dan sukuk ijarah - bersih 297.652.024 219.765.902<br />

Hutang usaha kepada pihak ketiga 181.664.820 181.664.820<br />

Hutang lain-lain 25.790.319 25.790.319<br />

Hutang hubungan istimewa 203.202.788 203.202.788<br />

Biaya masih harus dibayar 157.753.675 157.753.675<br />

Uang muka yang diterima 72.831.774 72.831.774<br />

Nilai wajar melalui laporan laba rugi<br />

Kewajiban derivatif 201.204 201.204<br />

Jumlah 1.414.491.834 1.334.015.642<br />

Nilai wajar didefinisikan sebagai jumlah dimana instrumen tersebut dapat dipertukarkan di dalam<br />

transaksi jangka pendek antara pihak yang berkeinginan dan memiliki pengetahuan yang memadai<br />

melalui suatu transaksi yang wajar, selain di dalam penjualan terpaksa atau penjualan likuidasi. Nilai<br />

wajar didapatkan dari kuotasi harga pasar, model arus kas yang didiskontokan dan model penetapan<br />

harga opsi yang sewajarnya.<br />

a. Aset dan kewajiban keuangan jangka pendek<br />

Instrumen keuangan jangka pendek dengan jatuh tempo dalam satu tahun atau kurang (kas dan<br />

setara kas, piutang usaha dari pihak ketiga, piutang lain-lain, piutang hubungan istimewa, hutang<br />

usaha kepada pihak ketiga, hutang lain-lain, hutang hubungan istimewa, uang muka yang diterima<br />

dan biaya masih harus dibayar) mendekati nilai tercatatnya karena bersifat jangka pendek.<br />

b. Aset dan kewajiban keuangan jangka panjang<br />

Instrumen keuangan jangka panjang terdiri dari hutang jangka panjang. Nilai wajar dari instrumen<br />

keuangan tersebut tidak dapat diukur dengan handal karena tidak terdapat harga pasar, sehingga<br />

instrumen keuangan tersebut diukur berdasarkan biaya perolehan kecuali piutang lain-lain Mantolli<br />

(Catatan 6) dan uang muka yang diterima dari pihak ketiga (Catatan 21) yang diukur dengan nilai<br />

wajar; hutang bank dan lembaga pembiayaan dan hutang obligasi dan sukuk ijarah diukur<br />

berdasarkan biaya perolehan yang diamortisasi.<br />

Instrumen keuangan yang disajikan didalam neraca dicatat sebesar nilai wajar, atau sebaliknya,<br />

disajikan dalam jumlah tercatat apabila jumlah tersebut mendekati nilai wajarnya atau nilai<br />

wajarnya tidak dapat diukur secara handal. Metode-metode dan asumsi-asumsi dibawah ini<br />

digunakan untuk mengestimasi nilai wajar untuk masing-masing kelas instrumen keuangan: