Relatório Anual - 2002 - Banco de Portugal

Relatório Anual - 2002 - Banco de Portugal

Relatório Anual - 2002 - Banco de Portugal

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

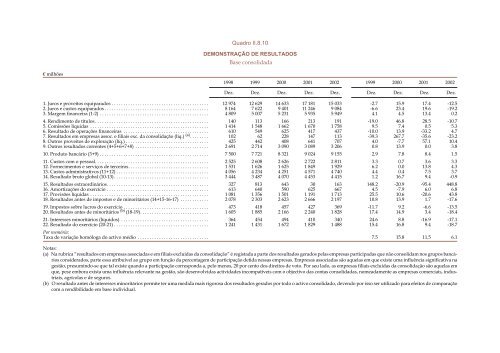

Quadro II.8.10DEMONSTRAÇÃO DE RESULTADOSBase consolidadamilhões1998 1999 2000 2001 <strong>2002</strong> 1999 2000 2001 <strong>2002</strong>Dez. Dez. Dez. Dez. Dez. Dez. Dez. Dez. Dez.1. Juros e proveitos equiparados ......................................... 12974 12629 14633 17181 15033 -2.7 15.9 17.4 -12.52. Juros e custos equiparados ............................................ 8164 7622 9401 11246 9084 -6.6 23.4 19.6 -19.23. Margem financeira (1-2) .............................................. 4809 5007 5231 5935 5949 4.1 4.5 13.4 0.24. Rendimento <strong>de</strong> títulos ................................................ 140 113 166 213 191 -19.0 46.8 28.5 -10.75. Comissões líquidas .................................................. 1414 1548 1662 1670 1758 9.5 7.4 0.5 5.36. Resultado <strong>de</strong> operações financeiras .................................... 610 549 625 417 437 -10.0 13.9 -33.2 4.77. Resultados em empresas assoc. e filiais exc. da consolidação (líq.) (a) ........ 102 62 228 147 113 -39.3 267.7 -35.6 -23.28. Outros proveitos <strong>de</strong> exploração (líq.) ................................... 425 442 408 641 707 4.0 -7.7 57.1 10.49. Outros resultados correntes (4+5+6+7+8) ............................... 2691 2714 3090 3089 3206 0.8 13.9 0.0 3.810. Produto bancário (3+9) .............................................. 7500 7721 8321 9024 9155 2.9 7.8 8.4 1.511. Custos com o pessoal. ............................................... 2525 2608 2626 2722 2811 3.3 0.7 3.6 3.312. Fornecimentos e serviços <strong>de</strong> terceiros. ................................. 1531 1626 1625 1849 1929 6.2 0.0 13.8 4.313. Custos administrativos (11+12) ....................................... 4056 4234 4251 4571 4740 4.4 0.4 7.5 3.714. Resultado bruto global (10-13) ........................................ 3444 3487 4070 4453 4415 1.2 16.7 9.4 -0.915. Resultados extraordinários. .......................................... 327 813 643 30 163 148.2 -20.9 -95.4 448.816. Amortizações do exercício ........................................... 613 640 590 625 667 4.5 -7.9 6.0 6.817. Provisões líquidas .................................................. 1081 1356 1501 1191 1713 25.5 10.6 -20.6 43.818. Resultados antes <strong>de</strong> impostos e <strong>de</strong> minoritários (14+15-16-17) ............ 2078 2303 2623 2666 2197 10.8 13.9 1.7 -17.619. Impostos sobre lucros do exercício .................................... 473 418 457 427 369 -11.7 9.2 -6.6 -13.520. Resultados antes <strong>de</strong> minoritários (b) (18-19). ............................ 1605 1885 2166 2240 1828 17.4 14.9 3.4 -18.421. Interesses minoritários (líquidos) ..................................... 364 454 494 410 340 24.6 8.8 -16.9 -17.122. Resultado do exercício (20-21) ........................................ 1241 1431 1672 1829 1488 15.4 16.8 9.4 -18.7Por memória:Taxa <strong>de</strong> variação homóloga do activo médio .............................. 7.5 15.8 11.5 6.1Notas:(a) Na rubrica “resultados em empresas associadas e em filiais excluídas da consolidação” é registada a parte dos resultados gerados pelas empresas participadas que não consolidam nos grupos bancáriosconsi<strong>de</strong>rados, parte essa atribuível ao grupo em função da percentagem <strong>de</strong> participação <strong>de</strong>tida nessas empresas. Empresas associadas são aquelas em que existe uma influência significativa nagestão, presumindo-se que tal existe quando a participação corresponda a, pelo menos, 20 por cento dos direitos <strong>de</strong> voto. Por seu lado, as empresas filiais excluídas da consolidação são aquelas emque, pese embora exista uma influência relevante na gestão, são <strong>de</strong>senvolvidas activida<strong>de</strong>s incompatíveis com o objectivo das contas consolidadas, nomeadamente as empresas comerciais, industriais,agrícolas e <strong>de</strong> seguros.(b) O resultado antes <strong>de</strong> interesses minoritários permite ter uma medida mais rigorosa dos resultados gerados por todo o activo consolidado, <strong>de</strong>vendo por isso ser utilizado para efeitos <strong>de</strong> comparaçãocom a rendibilida<strong>de</strong> em base individual.