Relatório Anual - 2002 - Banco de Portugal

Relatório Anual - 2002 - Banco de Portugal

Relatório Anual - 2002 - Banco de Portugal

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

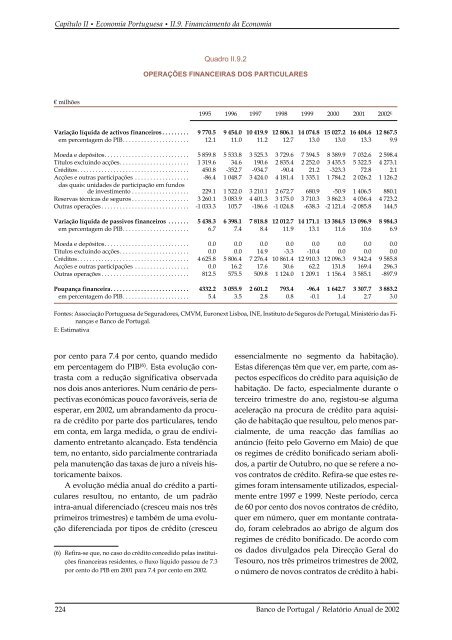

Capítulo II Economia Portuguesa II.9. Financiamento da EconomiaQuadro II.9.2OPERAÇÕES FINANCEIRAS DOS PARTICULARESmilhões1995 1996 1997 1998 1999 2000 2001 <strong>2002</strong> EVariação líquida <strong>de</strong> activos financeiros ......... 9770.5 9 454.0 10 419.9 12 806.1 14 074.8 15 027.2 16 404.6 12 867.5em percentagem do PIB. ..................... 12.1 11.0 11.2 12.7 13.0 13.0 13.3 9.9Moeda e <strong>de</strong>pósitos. ........................... 5859.8 5 533.8 3 525.3 3 729.6 7 394.5 8 389.9 7 032.6 2 598.4Títulos excluindo acções. ...................... 1319.6 34.6 190.6 2 835.4 2 252.0 3 435.5 5 322.5 4 273.1Créditos..................................... 450.8 -352.7 -934.7 -90.4 21.2 -323.3 72.8 2.1Acções e outras participações .................. -86.4 1 048.7 3 424.0 4 181.4 1 335.1 1 784.2 2 026.2 1 126.2das quais: unida<strong>de</strong>s <strong>de</strong> participação em fundos<strong>de</strong> investimento ................... 229.1 1 522.0 3 210.1 2 672.7 680.9 -50.9 1 406.5 880.1Reservas técnicas <strong>de</strong> seguros ................... 3260.1 3 083.9 4 401.3 3 175.0 3 710.3 3 862.3 4 036.4 4 723.2Outras operações ............................. -1033.3 105.7 -186.6 -1 024.8 -638.3 -2 121.4 -2 085.8 144.5Variação líquida <strong>de</strong> passivos financeiros ....... 5438.3 6 398.1 7 818.8 12 012.7 14 171.1 13 384.5 13 096.9 8 984.3em percentagem do PIB. ..................... 6.7 7.4 8.4 11.9 13.1 11.6 10.6 6.9Moeda e <strong>de</strong>pósitos. ........................... 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0Títulos excluindo acções. ...................... 0.0 0.0 14.9 -3.3 -10.4 0.0 0.0 0.0Créditos..................................... 4625.8 5 806.4 7 276.4 10 861.4 12 910.3 12 096.3 9 342.4 9 585.8Acções e outras participações .................. 0.0 16.2 17.6 30.6 62.2 131.8 169.4 296.3Outras operações ............................. 812.5 575.5 509.8 1 124.0 1 209.1 1 156.4 3 585.1 -897.9Poupança financeira. ......................... 4332.2 3 055.9 2 601.2 793.4 -96.4 1 642.7 3 307.7 3 883.2em percentagem do PIB. ..................... 5.4 3.5 2.8 0.8 -0.1 1.4 2.7 3.0Fontes: Associação Portuguesa <strong>de</strong> Seguradores, CMVM, Euronext Lisboa, INE, Instituto <strong>de</strong> Seguros <strong>de</strong> <strong>Portugal</strong>, Ministério das Finançase <strong>Banco</strong> <strong>de</strong> <strong>Portugal</strong>.E: Estimativapor cento para 7.4 por cento, quando medidoem percentagem do PIB (6) . Esta evolução contrastacom a redução significativa observadanos dois anos anteriores. Num cenário <strong>de</strong> perspectivaseconómicas pouco favoráveis, seria <strong>de</strong>esperar, em <strong>2002</strong>, um abrandamento da procura<strong>de</strong> crédito por parte dos particulares, tendoem conta, em larga medida, o grau <strong>de</strong> endividamentoentretanto alcançado. Esta tendênciatem, no entanto, sido parcialmente contrariadapela manutenção das taxas <strong>de</strong> juro a níveis historicamentebaixos.A evolução média anual do crédito a particularesresultou, no entanto, <strong>de</strong> um padrãointra-anual diferenciado (cresceu mais nos trêsprimeiros trimestres) e também <strong>de</strong> uma evoluçãodiferenciada por tipos <strong>de</strong> crédito (cresceu(6) Refira-se que, no caso do crédito concedido pelas instituiçõesfinanceiras resi<strong>de</strong>ntes, o fluxo líquido passou <strong>de</strong> 7.3por cento do PIB em 2001 para 7.4 por cento em <strong>2002</strong>.essencialmente no segmento da habitação).Estas diferenças têm que ver, em parte, com aspectosespecíficos do crédito para aquisição <strong>de</strong>habitação. De facto, especialmente durante oterceiro trimestre do ano, registou-se algumaaceleração na procura <strong>de</strong> crédito para aquisição<strong>de</strong> habitação que resultou, pelo menos parcialmente,<strong>de</strong> uma reacção das famílias aoanúncio (feito pelo Governo em Maio) <strong>de</strong> queos regimes <strong>de</strong> crédito bonificado seriam abolidos,a partir <strong>de</strong> Outubro, no que se refere a novoscontratos <strong>de</strong> crédito. Refira-se que estes regimesforam intensamente utilizados, especialmenteentre 1997 e 1999. Neste período, cerca<strong>de</strong> 60 por cento dos novos contratos <strong>de</strong> crédito,quer em número, quer em montante contratado,foram celebrados ao abrigo <strong>de</strong> algum dosregimes <strong>de</strong> crédito bonificado. De acordo comos dados divulgados pela Direcção Geral doTesouro, nos três primeiros trimestres <strong>de</strong> <strong>2002</strong>,o número <strong>de</strong> novos contratos <strong>de</strong> crédito à habi-224 <strong>Banco</strong> <strong>de</strong> <strong>Portugal</strong> / Relatório <strong>Anual</strong> <strong>de</strong> <strong>2002</strong>