Prestação de Contas 2007 - UTFPR

Prestação de Contas 2007 - UTFPR

Prestação de Contas 2007 - UTFPR

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

ajuste aprofundado das áreas e turnos mais a<strong>de</strong>quados para oferta dos<br />

cursos <strong>de</strong> Tecnologias, implantação nos 11 Campi da <strong>UTFPR</strong>, da Comissão<br />

Psico-Pedagógica que, entre outras atribuições, acompanhará <strong>de</strong> forma<br />

mais minuciosa a evasão <strong>de</strong> estudantes e eventuais <strong>de</strong>ficiências<br />

acadêmicas, atuando para todos as modalida<strong>de</strong>s <strong>de</strong> graduações<br />

ofertadas".<br />

Cabe ressaltar que tanto os indicadores gerais <strong>de</strong>terminados pelo TCU<br />

como os indicadores específicos elaborados no âmbito do FORPLAD, <strong>de</strong>vem<br />

ter por objetivo subsidiar a tomada <strong>de</strong> <strong>de</strong>cisão nas IFES, a avaliação<br />

dos instrumentos <strong>de</strong> planejamento e das ações implementadas <strong>de</strong>ntro do<br />

cenário educacional público brasileiro.<br />

Porém, por si só, não permitem uma análise mais apurada sobre o<br />

<strong>de</strong>sempenho da gestão da <strong>UTFPR</strong> quanto à eficácia, eficiência,<br />

economicida<strong>de</strong>, qualida<strong>de</strong> e efetivida<strong>de</strong> <strong>de</strong> suas ações, pois não<br />

propiciam uma análise abrangente que <strong>de</strong>monstre toda a especificida<strong>de</strong><br />

das IFES, que apresentam gran<strong>de</strong> heterogeneida<strong>de</strong> entre si, ressaltando<br />

ser necessário cuidado ao comparar os indicadores das instituições<br />

frente à heterogeneida<strong>de</strong> das IFES, conforme salientado pelo próprio<br />

Tribunal <strong>de</strong> <strong>Contas</strong> da União.<br />

5.5 TRANSFERÊNCIAS VOLUNTÁRIAS<br />

Nossa análise quanto à execução <strong>de</strong> convênios pela Unida<strong>de</strong> em <strong>2007</strong><br />

limitou-se aos convênios firmados com a FUNTEF, no montante <strong>de</strong> R$<br />

18.905.375,48.<br />

Nesse contexto, i<strong>de</strong>ntificamos que esses convênios possuem objetos e<br />

objetivos genéricos e são firmados em <strong>de</strong>sacordo com a Lei nº 8958, <strong>de</strong><br />

20/12/1994.<br />

Além disso, e pelo fato <strong>de</strong> a execução <strong>de</strong>sses convênios ocorrer <strong>de</strong><br />

forma morosa, ultrapassando até mesmo o exercício financeiro seguinte<br />

àquele em que ocorreu a transferência à FUNTEF, há impacto negativo<br />

evi<strong>de</strong>nte no atingimento dos objetivos e metas estabelecidos na Lei<br />

Orçamentária Anual para cada um dos programas e ações a que os<br />

recursos estão vinculados.<br />

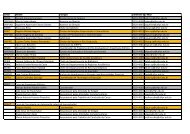

Adicionalmente, realizamos análise histórico-comparativa das<br />

transferências <strong>de</strong> recursos pela <strong>UTFPR</strong> à FUNTEF <strong>de</strong>s<strong>de</strong> 2004,<br />

i<strong>de</strong>ntificando que, até mesmo recursos transferidos em 2004, permanecem<br />

ociosos, sem aplicação efetiva, conforme <strong>de</strong>monstra o quadro-resumo a<br />

seguir:<br />

SALDO<br />

FINANCEIRO<br />

RECEITAS<br />

FINANCEIRAS<br />

SALDO FINANCEIRO<br />

TOTAL<br />

EXERCÍCIO VALOR DOS<br />

CONVÊNIOS<br />

Em 31/12/<strong>2007</strong> Em 31/12/<strong>2007</strong> Em 31/12/<strong>2007</strong><br />

2004 1.999.551,67 471.946,33 310.574,29 782.520,62<br />

2005 9.890.998,52 2.511.551,25 1.057.443,22 3.568.994,47<br />

2006 12.263.198,34 7.316.762,81 666.259,32 7.983.022,13<br />

TOTAL<br />

PARCIAL<br />

24.153.748,53 10.300.260,39 2.034.276,83 12.334.537,22<br />

<strong>2007</strong> 18.905.385,48 18.905.385,48 0,00 18.905.385,48<br />

TOTAL GERAL 43.059.134,01 29.205.645,87 2.034.276,83 31.239.922,70<br />

Outro aspecto a ser consi<strong>de</strong>rado nessas transferências à FUNTEF por<br />

meio <strong>de</strong> convênios, diz respeito à <strong>de</strong>mora na apresentação <strong>de</strong> prestações<br />

<strong>de</strong> contas, tornando intempestivas as análise da Auditoria Interna da<br />

<strong>UTFPR</strong> e <strong>de</strong>sta Controladoria acerca da a<strong>de</strong>quabilida<strong>de</strong> dos gastos