Журнал "Продовольственная безопасность" №3

Продовольственная безопасность, Минсельхоз, АПК, Кредиты для АПК, Росрыболовство, россельхознадзор, Рынки, инвестиции,

Продовольственная безопасность, Минсельхоз, АПК, Кредиты для АПК, Росрыболовство, россельхознадзор, Рынки, инвестиции,

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

MARKETS<br />

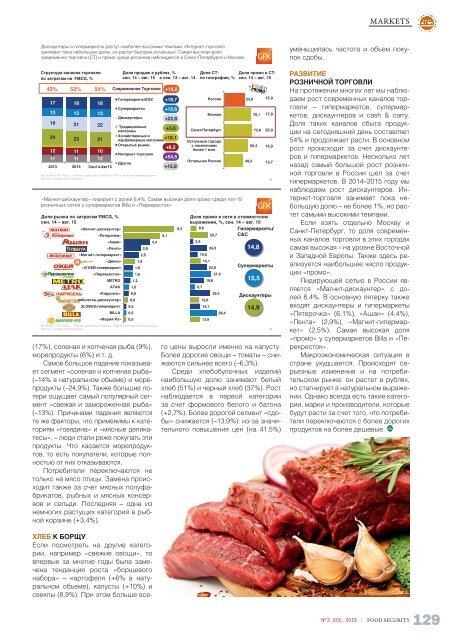

Дискаунтеры и гипермаркеты растут наиболее высокими темпами. Интернет-торговля<br />

занимает пока небольшую долю, но растет быстрее остальных. Самая высокая доля<br />

современно торговли (СТ) и промо среди регионов наблюдается в Санкт-Петербурге и Москве.<br />

Структура каналов торговли<br />

по затратам на FMCG, %<br />

49% 52% 54% Современная Торговля<br />

17 18 18<br />

13 13 13<br />

19 21 22<br />

24 23 21<br />

12 11 10<br />

1 1 1<br />

11 11 12<br />

2013 2014 Сен14-Авг15<br />

Гипермаркеты/C&C<br />

Супермаркеты<br />

Дискаунтеры<br />

Традиционные<br />

магазины<br />

Хозяйственные и<br />

парфюмерные магазины<br />

Открытые рынки<br />

Интернет-торговля<br />

Другое<br />

Источник: ГФК «Русь», «Панель домашних хозяйств», FMCG, включая свежие продукты<br />

GfK Rus | Ноябрь 2015 | Москва<br />

(17%), соленая и копченая рыба (9%),<br />

морепродукты (6%) и т. д.<br />

Самое большое падение показывает<br />

сегмент «соленая и копченая рыба»<br />

(–14% в натуральном объеме) и морепродукты<br />

(–24,9%). Также большие потери<br />

ощущает самый популярный сегмент<br />

«свежая и замороженная рыба»<br />

(–13%). Причинами падения являются<br />

те же факторы, что применимы к категориям<br />

«говядина» и «мясные деликатесы»,<br />

– люди стали реже покупать эти<br />

продукты. Что касается морепродуктов,<br />

то есть покупатели, которые полностью<br />

от них отказываются.<br />

Потребители переключаются не<br />

только на мясо птицы. Замена происходит<br />

также за счет мясных полуфабрикатов,<br />

рыбных и мясных консервов<br />

и сельди. Последняя – одна из<br />

немногих растущих категорий в рыбной<br />

корзине (+3,4%).<br />

Доля продаж в рублях, %<br />

сен. 14 – авг. 15 к сен. 13 – авг. 14<br />

+18,8<br />

+18,7<br />

+12,6<br />

+22,8<br />

+3,6<br />

+18,1<br />

+8,3<br />

+54,5<br />

+15,8<br />

Доля СТ:<br />

по географии, %<br />

Россия<br />

Москва<br />

Санкт-Петербург<br />

Остальные города<br />

с населением<br />

более 1 млн<br />

Остальная Россия<br />

«Магнит-дискаунтер» лидирует с долей 8,4%. Самая высокая доля промо среди топ-15<br />

розничных сетей у супермаркетов Billa и «Перекресток»<br />

Доля рынка по затратам FMCG, %<br />

сен. 14 – авг. 15<br />

«Магнит-дискаунтер»<br />

«Пятерочка»<br />

«Ашан»<br />

«Лента»<br />

«Магнит-гипермаркет»<br />

«Дикси»<br />

«О’КЕЙ-гипермаркет»<br />

«Перекресток»<br />

METRO<br />

АТАК<br />

«Карусель»<br />

«Монетка-дискаунтер»<br />

GLOBUS-гипермаркет<br />

BILLA<br />

«Мария-Ра»<br />

2,9<br />

2,5<br />

1,9<br />

1,6<br />

1,6<br />

1,2<br />

1,0<br />

0,9<br />

0,8<br />

0,5<br />

0,5<br />

0,5<br />

Источник: ГФК «Русь» , «Панель домашних хозяйств», FMCG, включая свежие продукты<br />

GfK Rus | Ноябрь 2015 | Москва<br />

4,4<br />

6,1<br />

8,4<br />

Доля промо в СТ:<br />

сен. 14 – авг. 15<br />

53,8<br />

49,5<br />

70,1<br />

62,4<br />

72,8<br />

15,0<br />

17,9<br />

25,0<br />

15,0<br />

13,7<br />

Доля промо в сети в стоимостном<br />

выражении, %, сен. 14 – авг. 15<br />

8,8<br />

Гипермаркеты/<br />

25,7 C&C<br />

3,9<br />

24,3<br />

14,8<br />

10,6<br />

15,1<br />

24,0 Супермаркеты<br />

31,0<br />

19,8<br />

15,5<br />

6,7<br />

29,4<br />

Дискаунтеры<br />

12,8<br />

14,1<br />

14,9<br />

38,4<br />

13,9<br />

ХЛЕБ К БОРЩУ<br />

Если посмотреть на другие категории,<br />

например «свежие овощи», то<br />

впервые за многие годы была замечена<br />

тенденция роста «борщевого<br />

набора» – картофеля (+6% в натуральном<br />

объеме), капусты (+10%) и<br />

свеклы (8,9%). При этом больше всего<br />

цены выросли именно на капусту.<br />

Более дорогие овощи – томаты – снижаются<br />

сильнее всего (–6,3%).<br />

Среди хлебобулочных изделий<br />

наибольшую долю занимают белый<br />

хлеб (51%) и черный хлеб (37%). Рост<br />

наблюдается в первой категории<br />

за счет формового белого и батона<br />

(+2,7%). Более дорогой сегмент «сдобы»<br />

снижается (–13,9%): из-за значительного<br />

повышения цен (на 41,5%)<br />

24<br />

25<br />

уменьшилась частота и объем покупок<br />

сдобы.<br />

РАЗВИТИЕ<br />

РОЗНИЧНОЙ ТОРГОВЛИ<br />

На протяжении многих лет мы наблюдаем<br />

рост современных каналов торговли<br />

– гипермаркетов, супермаркетов,<br />

дискаунтеров и cash & carry.<br />

Доля таких каналов сбыта продукции<br />

на сегодняшний день составляет<br />

54% и продолжает расти. В основном<br />

рост происходит за счет дискаунтеров<br />

и гипермаркетов. Несколько лет<br />

назад самый большой рост розничной<br />

торговли в России шел за счет<br />

гипермаркетов. В 2014–2015 году мы<br />

наблюдаем рост дискаунтеров. Интернет-торговля<br />

занимает пока небольшую<br />

долю – не более 1%, но растет<br />

самыми высокими темпами.<br />

Если взять отдельно Москву и<br />

Санкт-Петербург, то доля современных<br />

каналов торговли в этих городах<br />

самая высокая – на уровне Восточной<br />

и Западной Европы. Также здесь реализуется<br />

наибольшее число продукции<br />

«промо».<br />

Лидирующей сетью в России является<br />

«Магнит-дискаунтер» с долей<br />

8,4%. В основную пятерку также<br />

входят дискаунтеры и гипермаркеты<br />

«Пятерочка» (6,1%), «Ашан» (4,4%),<br />

«Лента» (2,9%), «Магнит-гипермаркет»<br />

(2,5%). Самая высокая доля<br />

«промо» у супермаркетов Billa и «Перекресток».<br />

Макроэкономическая ситуация в<br />

стране ухудшается. Происходят серьезные<br />

изменения и на потребительском<br />

рынке: он растет в рублях,<br />

но стагнирует в натуральном выражении.<br />

Однако всегда есть такие категории,<br />

марки и производители, которые<br />

будут расти за счет того, что потребители<br />

переключаются с более дорогих<br />

продуктов на более дешевые.<br />

№ 3 (03), 2015 | FOOD SECURITY<br />

129