HP Frankreich 1/BW NEU - Wölbern Invest

HP Frankreich 1/BW NEU - Wölbern Invest

HP Frankreich 1/BW NEU - Wölbern Invest

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

vergangenen Monaten vielfach diskutiert,<br />

sie kann daher nicht vollständig<br />

ausgeschlossen werden. Sollte es<br />

zu einer Wiedereinführung der Vermögensteuer<br />

kommen, unterläge das<br />

in <strong>Frankreich</strong> belegene Grundvermögen<br />

aufgrund der Bestimmungen<br />

des DBA dem französischen Besteuerungsrecht.<br />

Erbschaft- und Schenkungsteuer<br />

Da zwischen der Bundesrepublik<br />

Deutschland und der Französischen<br />

Republik kein Abkommen zur<br />

V ermeidung der Doppelbesteuerung<br />

auf dem Gebiet der Erbschaft- und<br />

Schenkungsteuer abgeschlossen<br />

wurde, haben sowohl <strong>Frankreich</strong> als<br />

Belegenheitsstaat des Grundvermögens<br />

als auch die Bundesrepublik als<br />

Ansässigkeitsstaat der <strong>Invest</strong>oren für<br />

V ermögensübergänge im Rahmen von<br />

Erbschaften oder Schenkungen ein<br />

Besteuerungsrecht. Das Grundvermögen<br />

ist hierbei mit dem gemeinen<br />

W ert (Verkehrswert) zu berücksichtigen<br />

(§ 31 BewG). Zur Vermeidung der<br />

Doppelbesteuerung wird die in der<br />

Französischen Republik festgesetzte<br />

und entrichtete Steuer auf Antrag<br />

insoweit auf die deutsche Steuer<br />

angerechnet, als auf das französische<br />

V ermögen in der Bundesrepublik eine<br />

Steuer festgesetzt wird (§ 21<br />

ErbStG).<br />

Eine von der Gesellschaft gebildete<br />

Liquiditätsreserve sowie Forderungen<br />

der Gesellschaft unterliegen dem<br />

alleinigen Besteuerungsrecht der<br />

Bundesrepublik. Sie werden bei der<br />

deutschen Besteuerung mit Nominalw<br />

erten berücksichtigt. Sofern auf den<br />

Erben anteilig Verbindlichkeiten der<br />

Gesellschaft sowie Verbindlichkeiten<br />

56<br />

entfallen, die der Erblasser zur<br />

Refinanzierung des Gesellschaftsanteiles<br />

eingegangen ist, sind diese<br />

in dem Verhältnis abzugsfähig, wie<br />

das übergehende Vermögen der deutschen<br />

Besteuerung unterliegt.<br />

Das Grundvermögen ist bei der<br />

Bemessung der Steuer in Deutschland<br />

mit dem Verkehrswert anzusetzen.<br />

Zum Zeitpunkt der Schenkung bzw.<br />

Erbschaft noch bestehende Verbindlichkeiten,<br />

welche im Zusammenhang<br />

mit dem Erwerb des Grundstücks<br />

durch die Gesellschaft bzw. mit der<br />

Finanzierung der Beteiligung durch<br />

den Gesellschafter eingegangen wurden,<br />

sind im Verhältnis der dem französischen<br />

Besteuerungsrecht unterliegenden<br />

Vermögenswerte zu den<br />

dem deutschen Besteuerungsrecht<br />

unterliegenden Vermögenswerten vom<br />

V erkehrswert des Grundvermögens<br />

abzuziehen. Negative Vermögenswerte<br />

k önnen sich nach den steuerlichen<br />

Regelungen in Erbfällen, nicht jedoch<br />

bei gemischten Schenkungen, ergeben.<br />

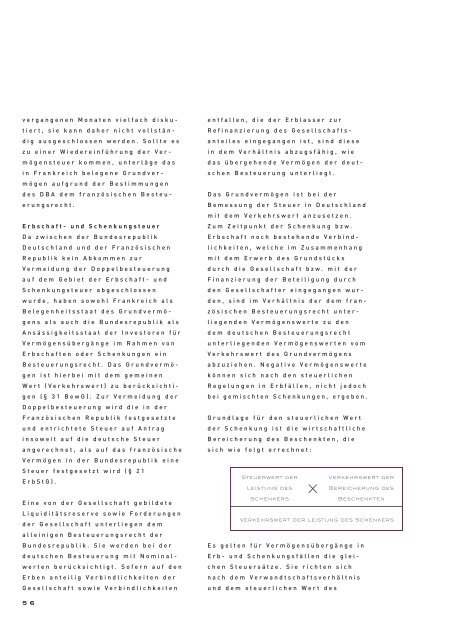

Grundlage für den steuerlichen Wert<br />

der Schenkung ist die wirtschaftliche<br />

Bereicherung des Beschenkten, die<br />

sich wie folgt errechnet:<br />

Steuerwert der<br />

Leistung des<br />

Schenkers<br />

x<br />

Verkehrswert der<br />

Bereicherung des<br />

Beschenkten<br />

Verkehrswert der Leistung des Schenkers<br />

Es gelten für Vermögensübergänge in<br />

Erb- und Schenkungsfällen die gleichen<br />

Steuersätze. Sie richten sich<br />

nach dem Verwandtschaftsverhältnis<br />

und dem steuerlichen Wert des

![Leistungsbilanz 2009-2010 [4 MB] - Wölbern Invest](https://img.yumpu.com/4337686/1/184x260/leistungsbilanz-2009-2010-4-mb-wolbern-invest.jpg?quality=85)