- Page 1 and 2:

AMÉRICA LATINA EN MEDIO DE LA CRIS

- Page 4 and 5:

AMÉRICA LATINA EN MEDIO DE LA CRIS

- Page 6 and 7:

AMÉRICA LATINA EN MEDIO DE LA CRIS

- Page 8 and 9:

CONTENIDO 9 PRESENTACIÓN 15 PRIMER

- Page 10:

Presentación

- Page 13 and 14:

Pero también lo es, que la crisis

- Page 15 and 16:

proceso de financiarización en cua

- Page 18 and 19:

LA NUEVA MORFOLOGÍA DEL TRABAJO Y

- Page 20 and 21:

Ricardo Antunes nismos generadores

- Page 22 and 23:

Ricardo Antunes Un segundo modo de

- Page 24 and 25:

Ricardo Antunes fijo donde dormir,

- Page 26 and 27:

Ricardo Antunes supervivencia; y po

- Page 28 and 29:

Ricardo Antunes La degradación tí

- Page 30 and 31:

Ricardo Antunes En 2011, ese contin

- Page 32 and 33:

Ricardo Antunes Termina así conclu

- Page 34 and 35:

Ricardo Antunes La ampliación de l

- Page 36 and 37:

Ricardo Antunes Castillo, Juan J. (

- Page 38 and 39:

TRANSNACIONALES, CRISIS Y LA ECONOM

- Page 40 and 41:

Orlando Caputo Leiva La comparació

- Page 42 and 43:

Orlando Caputo Leiva Los principale

- Page 44 and 45:

Orlando Caputo Leiva cionales de lo

- Page 46 and 47:

Orlando Caputo Leiva Es necesario d

- Page 48 and 49:

Orlando Caputo Leiva “Los economi

- Page 50 and 51:

Orlando Caputo Leiva China y hace c

- Page 52 and 53:

Orlando Caputo Leiva Bibliografía

- Page 54 and 55:

EL DESARROLLO DE LA CRISIS GLOBAL Y

- Page 56 and 57:

Claudio Lara Cortés del dólar no

- Page 58 and 59:

Claudio Lara Cortés beranos de Ale

- Page 60 and 61:

Claudio Lara Cortés Otros autores

- Page 62 and 63:

Claudio Lara Cortés de 2019-20. En

- Page 64 and 65:

Claudio Lara Cortés última ha sid

- Page 66 and 67:

Claudio Lara Cortés Como consecuen

- Page 68 and 69:

Claudio Lara Cortés trumentos de c

- Page 70 and 71:

Claudio Lara Cortés Galati, Gabrie

- Page 72 and 73:

¿LOS CONDENADOS DEL CAPITAL? Renti

- Page 74 and 75:

Napoleón Saltos Galarza El modo de

- Page 76 and 77:

Napoleón Saltos Galarza validarse

- Page 78 and 79:

Napoleón Saltos Galarza El nuevo m

- Page 80 and 81:

Napoleón Saltos Galarza relación

- Page 82 and 83:

Napoleón Saltos Galarza Los precio

- Page 84 and 85:

Napoleón Saltos Galarza La lógica

- Page 86:

Napoleón Saltos Galarza Jeannot, F

- Page 90 and 91: LA CRISIS Y LAS TRAYECTORIAS DE AM

- Page 92 and 93: Julio C. Gambina | Germán Pinazo e

- Page 94 and 95: Julio C. Gambina | Germán Pinazo N

- Page 96 and 97: Julio C. Gambina | Germán Pinazo s

- Page 98 and 99: Julio C. Gambina | Germán Pinazo d

- Page 100 and 101: Julio C. Gambina | Germán Pinazo S

- Page 102 and 103: Julio C. Gambina | Germán Pinazo S

- Page 104 and 105: Julio C. Gambina | Germán Pinazo e

- Page 106 and 107: Julio C. Gambina | Germán Pinazo B

- Page 108 and 109: ALIANZA DEL PACÍFICO: ¿HACIA UNA

- Page 110 and 111: Jairo Estrada Álvarez solidar la p

- Page 112 and 113: Jairo Estrada Álvarez El conocimie

- Page 114 and 115: Jairo Estrada Álvarez Cuadro 1 Reu

- Page 116 and 117: Jairo Estrada Álvarez propuestas p

- Page 118 and 119: Jairo Estrada Álvarez elevado pote

- Page 120 and 121: Jairo Estrada Álvarez les. Tal es

- Page 122 and 123: Jairo Estrada Álvarez La Alianza d

- Page 124 and 125: Jairo Estrada Álvarez Bibliografí

- Page 126: Jairo Estrada Álvarez Seoane, Jos

- Page 129 and 130: Financiarización, crecimiento ines

- Page 131 and 132: Financiarización, crecimiento ines

- Page 133 and 134: Financiarización, crecimiento ines

- Page 135 and 136: Financiarización, crecimiento ines

- Page 137 and 138: Financiarización, crecimiento ines

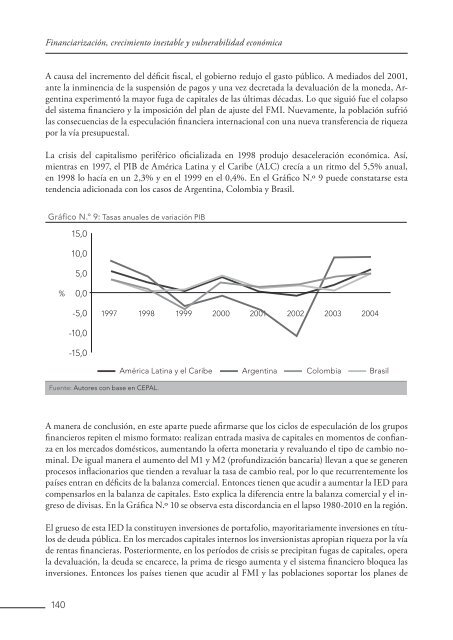

- Page 139: Financiarización, crecimiento ines

- Page 143 and 144: Financiarización, crecimiento ines

- Page 145 and 146: Financiarización, crecimiento ines

- Page 147 and 148: Financiarización, crecimiento ines

- Page 149 and 150: Financiarización, crecimiento ines

- Page 151 and 152: Financiarización, crecimiento ines

- Page 153 and 154: Las Transnacionales en América Lat

- Page 155 and 156: Las Transnacionales en América Lat

- Page 157 and 158: Las Transnacionales en América Lat

- Page 159 and 160: Las Transnacionales en América Lat

- Page 161 and 162: Las Transnacionales en América Lat

- Page 163 and 164: Las Transnacionales en América Lat

- Page 165 and 166: Las Transnacionales en América Lat

- Page 167 and 168: Las Transnacionales en América Lat

- Page 170 and 171: AMÉRICA LATINA Y EUROPA: UNA LECTU

- Page 172 and 173: Alicia Girón dólares igual a una

- Page 174 and 175: Alicia Girón de la Reserva Federal

- Page 176 and 177: Alicia Girón raciones en el mercad

- Page 178 and 179: Alicia Girón Enseñanzas ante la c

- Page 180 and 181: Alicia Girón ñanzas, cuando acons

- Page 182: Alicia Girón Luxembourg, Rose (191

- Page 186 and 187: INTEGRAÇÃO SUL-AMERICANA, DEPEND

- Page 188 and 189: Marcelo Dias Carcanholo | Alexis Sa

- Page 190 and 191:

Marcelo Dias Carcanholo | Alexis Sa

- Page 192 and 193:

Marcelo Dias Carcanholo | Alexis Sa

- Page 194 and 195:

Marcelo Dias Carcanholo | Alexis Sa

- Page 196 and 197:

Marcelo Dias Carcanholo | Alexis Sa

- Page 198 and 199:

Marcelo Dias Carcanholo | Alexis Sa

- Page 200 and 201:

Marcelo Dias Carcanholo | Alexis Sa

- Page 202 and 203:

Marcelo Dias Carcanholo | Alexis Sa

- Page 204 and 205:

Marcelo Dias Carcanholo | Alexis Sa

- Page 206:

Marcelo Dias Carcanholo | Alexis Sa

- Page 209 and 210:

La fase actual del capitalismo mexi

- Page 211 and 212:

La fase actual del capitalismo mexi

- Page 213 and 214:

La fase actual del capitalismo mexi

- Page 215 and 216:

La fase actual del capitalismo mexi

- Page 217 and 218:

La fase actual del capitalismo mexi

- Page 219 and 220:

La fase actual del capitalismo mexi

- Page 221 and 222:

La fase actual del capitalismo mexi

- Page 223 and 224:

La fase actual del capitalismo mexi

- Page 225 and 226:

La fase actual del capitalismo mexi

- Page 228 and 229:

CONTRASENTIDOS DEL NEODESARROLLISMO

- Page 230 and 231:

Claudio Katz (del PJ o la Alianza)

- Page 232 and 233:

Claudio Katz Las consecuencias de p

- Page 234 and 235:

Claudio Katz ese propósito se desc

- Page 236 and 237:

Claudio Katz sobrevino cuando la p

- Page 238 and 239:

Claudio Katz El neo-desarrollismo s

- Page 240 and 241:

Claudio Katz Para avanzar en esa co

- Page 242:

Claudio Katz Oppenheimer, Andrés (

- Page 245 and 246:

Apuntes para pensar el posneolibera

- Page 247 and 248:

Apuntes para pensar el posneolibera

- Page 249 and 250:

Apuntes para pensar el posneolibera

- Page 251 and 252:

Apuntes para pensar el posneolibera

- Page 253 and 254:

Apuntes para pensar el posneolibera

- Page 255 and 256:

La ofensiva del capital y el papel

- Page 257 and 258:

La ofensiva del capital y el papel

- Page 259 and 260:

La ofensiva del capital y el papel

- Page 261 and 262:

La ofensiva del capital y el papel

- Page 263 and 264:

La ofensiva del capital y el papel

- Page 265 and 266:

La ofensiva del capital y el papel

- Page 267 and 268:

La ofensiva del capital y el papel

- Page 269 and 270:

La ofensiva del capital y el papel

- Page 271 and 272:

La ofensiva del capital y el papel

- Page 274 and 275:

COLOMBIA ANTE LA CRISIS CAPITALISTA

- Page 276 and 277:

Carolina Jiménez Martín turales (

- Page 278 and 279:

Carolina Jiménez Martín La gráfi

- Page 280 and 281:

Carolina Jiménez Martín En efecto

- Page 282 and 283:

Carolina Jiménez Martín Luchas te

- Page 284 and 285:

Carolina Jiménez Martín mos propo

- Page 286 and 287:

Carolina Jiménez Martín • La le

- Page 288 and 289:

Carolina Jiménez Martín socialist

- Page 290:

Carolina Jiménez Martín Bibliogra

- Page 293 and 294:

Las transformaciones recientes de l

- Page 295 and 296:

Las transformaciones recientes de l

- Page 297 and 298:

Las transformaciones recientes de l

- Page 299 and 300:

Las transformaciones recientes de l

- Page 301 and 302:

Las transformaciones recientes de l

- Page 303 and 304:

Las transformaciones recientes de l

- Page 305 and 306:

Las transformaciones recientes de l

- Page 307:

Las transformaciones recientes de l

- Page 310:

“A más de un lustro del inicio d