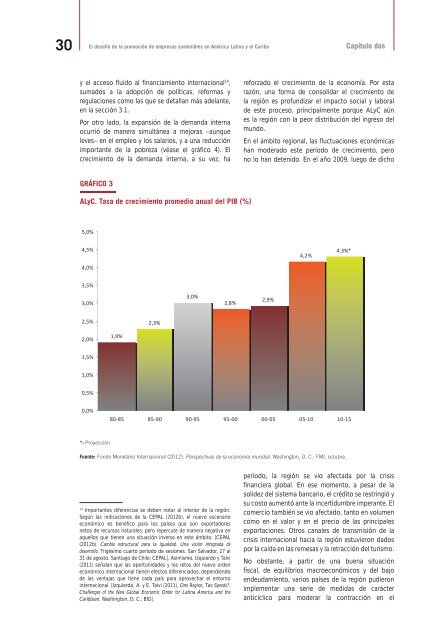

29OIT / América <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong>Desempeño reci<strong>en</strong>te económico, socialy laboral de la regiónEn esta sección se analiza, de manera g<strong>en</strong>eral, <strong>el</strong>desempeño económico, laboral y social de la región<strong>en</strong> la última década y su vinculación con <strong>el</strong> desarrollode empresas sost<strong>en</strong>ibles.En 2009, la región de ALyC contaba con 603 millonesde habitantes, de los cuales aproximadam<strong>en</strong>te 275millones de personas eran económicam<strong>en</strong>te activas(PEA); es decir, que trabajaban o deseaban trabajar.Entre estas, 254 millones trabajaban y 21 millones se<strong>en</strong>contraban <strong>en</strong> condición de desempleo abierto 11 .El empleo g<strong>en</strong>erado por negocios privados –es decir,<strong>el</strong> empleo total m<strong>en</strong>os <strong>el</strong> empleo público y <strong>el</strong> empleodoméstico– repres<strong>en</strong>ta 201 millones de trabajadores(79% d<strong>el</strong> total). Los datos de 2009 indican que estosempleos fueron g<strong>en</strong>erados por unas 59 millonesde unidades productivas, de las cuales cerca de48 millones son unidades unipersonales (cu<strong>en</strong>tapropia) y alrededor de 11 millones son negocioso empresas con trabajadores. De este total deempresas, 8.5 millones ti<strong>en</strong><strong>en</strong> hasta 5 trabajadoresCUADRO 3ALyC. NÚMERO DE PERSONAS QUE DECLARAN TENER NEGOCIOS (2009)Urbano Rural TotalTotal (millones)53.45.458.8Negocios unipersonales (cu<strong>en</strong>ta propia)75.7%4.8%81.6%Negocios con trabajadores (patronos)15.1%4.4%18.4%Hasta 5 trabajadores11.5%3.7%14.2%Más de 6 trabajadores3.6%0.7%4.2%Fu<strong>en</strong>te: OIT (2011b) y estimaciones propias sobre la base de datos d<strong>el</strong> SIALC.y 2.5 millones ti<strong>en</strong><strong>en</strong> 6 o más trabajadores 12 . Losanexos 2 al 4 pres<strong>en</strong>tan datos más detallados sobre<strong>el</strong> comportami<strong>en</strong>to d<strong>el</strong> crecimi<strong>en</strong>to y d<strong>el</strong> empleo <strong>en</strong>la región.El desempeño económico y social de la región<strong>en</strong> la última década ha estado marcado por unamayor estabilidad macroeconómica, mejoras <strong>en</strong>los indicadores de pobreza y de consumo, y unimportante dinamismo de la iniciativa privada;aun cuando se evid<strong>en</strong>cian <strong>en</strong>ormes brechas quepersist<strong>en</strong>, sobre todo, <strong>en</strong> indicadores estructuralescomo la productividad.11OIT (2012c). Global Employm<strong>en</strong>t Tr<strong>en</strong>ds. Ginebra, Suiza: OIT.12El número de unidades productivas se ha estimado sobre la based<strong>el</strong> número de personas que declaran t<strong>en</strong>er negocio <strong>en</strong> las <strong>en</strong>cuestasde hogares que se aplican <strong>en</strong> la mayoría de los países de la región.13El Banco Mundial (2012a) añade que las predicciones decrecimi<strong>en</strong>to para los países de ALyC son bastante heterogéneas,dep<strong>en</strong>di<strong>en</strong>do de interacciones complejas <strong>en</strong>tre factores externos yfactores específicos a cada país. Añade que los principales riesgosde la región continúan vini<strong>en</strong>do d<strong>el</strong> sector externo; <strong>en</strong> particular, d<strong>el</strong>a evolución esperada de Europa y la China. [Banco Mundial (2012a).The Labor Market Story Behind Latin America`s Transformation. Office ofthe Chief Economist for the Latin American and Caribbean Region.Washington, D. C.: Banco Mundial].2.1 Evolución y perspectivas económicasEl PIB de América <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> ha crecido auna tasa promedio anual de 3.3%, según <strong>el</strong> FondoMonetario Internacional (FMI), durante <strong>el</strong> período2000-2010 y, <strong>en</strong> particular, <strong>en</strong> <strong>el</strong> período 2004-2008creció a 5.3% anual (véase <strong>el</strong> gráfico 3). Aun con <strong>el</strong>riesgo de crisis <strong>en</strong> Europa, <strong>en</strong> octubre 2012, <strong>el</strong> FMIesperaba un crecimi<strong>en</strong>to de 4.3% para <strong>el</strong> período 2010-2015. Las previsiones son al<strong>en</strong>tadoras, sobre todopor <strong>el</strong> tipo de inserción de la región <strong>en</strong> la economíainternacional y por las reformas económicas quehan s<strong>en</strong>tado nuevas bases de crecimi<strong>en</strong>to, lo cualcontrasta con las perspectivas de otras regiones <strong>en</strong><strong>el</strong> período post 2012 13 .El crecimi<strong>en</strong>to económico ha sido impulsadopor factores externos e internos. Por un lado, <strong>el</strong>crecimi<strong>en</strong>to de las exportaciones ha estado asociadoa la evolución d<strong>el</strong> tipo de cambio, así como alincrem<strong>en</strong>to de los precios de los commodities <strong>en</strong>los mercados internacionales (mejorami<strong>en</strong>to d<strong>el</strong>os términos de intercambio), sobre todo <strong>en</strong> lospaíses sudamericanos, al<strong>en</strong>tado por <strong>el</strong> increm<strong>en</strong>tosignificativo de la demanda <strong>en</strong> los mercadosinternacionales, <strong>en</strong> especial de las economíasasiáticas. Asimismo, contribuyeron al crecimi<strong>en</strong>to <strong>el</strong>increm<strong>en</strong>to de la inversión extranjera directa (IED)

30El desafío de la promoción de empresas sost<strong>en</strong>ibles <strong>en</strong> América <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong>Capítulo dosy <strong>el</strong> acceso fluido al financiami<strong>en</strong>to internacional 14 ,sumados a la adopción de políticas, reformas yregulaciones como las que se detallan más ad<strong>el</strong>ante,<strong>en</strong> la sección 3.1.Por otro lado, la expansión de la demanda internaocurrió de manera simultánea a mejoras –aunqu<strong>el</strong>eves– <strong>en</strong> <strong>el</strong> empleo y los salarios, y a una reducciónimportante de la pobreza (véase <strong>el</strong> gráfico 4). Elcrecimi<strong>en</strong>to de la demanda interna, a su vez, hareforzado <strong>el</strong> crecimi<strong>en</strong>to de la economía. Por estarazón, una forma de consolidar <strong>el</strong> crecimi<strong>en</strong>to d<strong>el</strong>a región es profundizar <strong>el</strong> impacto social y laboralde este proceso, principalm<strong>en</strong>te porque ALyC aúnes la región con la peor distribución d<strong>el</strong> ingreso d<strong>el</strong>mundo.En <strong>el</strong> ámbito regional, las fluctuaciones económicashan moderado este período de crecimi<strong>en</strong>to, perono lo han det<strong>en</strong>ido. En <strong>el</strong> año 2009, luego de dichoGRÁFICO 3ALyC. Tasa de crecimi<strong>en</strong>to promedio anual d<strong>el</strong> PIB (%)5,0%4,5%4,0%4,2%4.3%*3,5%3,0%3,0%2,8%2,9%2,5%2,3%2,0%1,9%1,5%1,0%0,5%0,0%80-85 85-90 90-95 95-00 00-05 05-10 10-15*: ProyecciónFu<strong>en</strong>te: Fondo Monetario Internacional (2012). Perspectivas de la economía mundial. Washington, D. C.: FMI, octubre.14Importantes difer<strong>en</strong>cias se deb<strong>en</strong> notar al interior de la región.Según las indicaciones de la CEPAL (2012b), <strong>el</strong> nuevo esc<strong>en</strong>arioeconómico es b<strong>en</strong>éfico para los países que son exportadoresnetos de recursos naturales; pero repercute de manera negativa <strong>en</strong>aqu<strong>el</strong>los que ti<strong>en</strong><strong>en</strong> una situación inversa <strong>en</strong> este ámbito. [CEPAL(2012b). Cambio estructural para la igualdad. Una visión integrada dedesarrollo. Trigésimo cuarto período de sesiones. San Salvador, 27 al31 de agosto. Santiago de Chile: CEPAL]. Asimismo, Izquierdo y Talvi(2011) señalan que las oportunidades y los retos d<strong>el</strong> nuevo ord<strong>en</strong>económico internacional ti<strong>en</strong><strong>en</strong> efectos difer<strong>en</strong>ciados, dep<strong>en</strong>di<strong>en</strong>dode las v<strong>en</strong>tajas que ti<strong>en</strong>e cada país para aprovechar <strong>el</strong> <strong>en</strong>tornointernacional. [Izquierdo, A. y E. Talvi (2011). One Region, Two Speeds?:Chall<strong>en</strong>ges of the New Global Economic Order for <strong>Latina</strong> America and theCaribbean. Washington, D. C.: BID].período, la región se vio afectada por la crisisfinanciera global. En ese mom<strong>en</strong>to, a pesar de lasolidez d<strong>el</strong> sistema bancario, <strong>el</strong> crédito se restringió ysu costo aum<strong>en</strong>tó ante la incertidumbre imperante. Elcomercio también se vio afectado, tanto <strong>en</strong> volum<strong>en</strong>como <strong>en</strong> <strong>el</strong> valor y <strong>en</strong> <strong>el</strong> precio de las principalesexportaciones. Otros canales de transmisión de lacrisis internacional hacia la región estuvieron dadospor la caída <strong>en</strong> las remesas y la retracción d<strong>el</strong> turismo.No obstante, a partir de una bu<strong>en</strong>a situaciónfiscal, de equilibrios macroeconómicos y d<strong>el</strong> bajo<strong>en</strong>deudami<strong>en</strong>to, varios países de la región pudieronimplem<strong>en</strong>tar una serie de medidas de carácteranticíclico para moderar la contracción <strong>en</strong> <strong>el</strong>