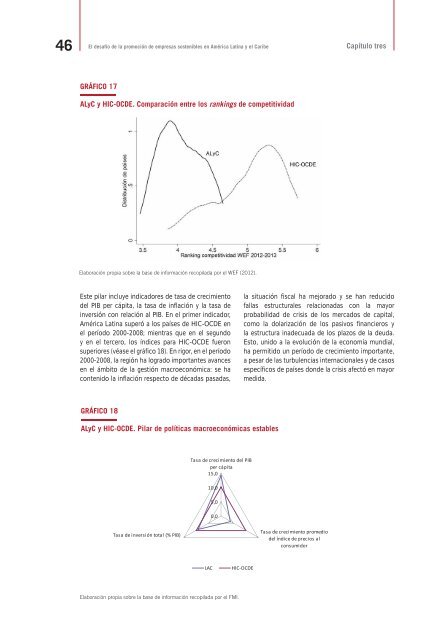

45OIT / América <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong>Contexto económicoBajo este capítulo d<strong>el</strong> contexto económico, seconsideran 8 de los 17 pilares d<strong>el</strong> <strong>en</strong>torno requeridospara <strong>el</strong> desarrollo de empresas sost<strong>en</strong>ibles: políticamacroeconómica acertada y estable y bu<strong>en</strong>a gestiónde la economía; comercio e integración económicasost<strong>en</strong>ible; <strong>en</strong>torno jurídico y reglam<strong>en</strong>tario propicio;estado de derecho/garantía derechos propiedad;compet<strong>en</strong>cia leal; acceso a los servicios financieros;infraestructura material; y tecnologías de informacióny la comunicación.El resultado de los cálculos realizados, sobre labase de los indicadores para cada uno de los pilaresd<strong>el</strong> contexto económico y <strong>en</strong> comparación con lospaíses de alto ingreso de la HIC-OCDE, muestra queALyC se ubicaba <strong>en</strong> <strong>el</strong> período 2000-2008 <strong>en</strong> todoslos pilares por debajo de la HIC-OCDE (véase <strong>el</strong>gráfico 16), aunque <strong>en</strong> <strong>el</strong> caso d<strong>el</strong> índice de políticasmacroeconómicas estables, los valores promedio deALyC se acercaban bastante a los valores de HIC-OCDE. En las otras variables, que mid<strong>en</strong> dim<strong>en</strong>sionesmás estructurales, los índices para ALyC pres<strong>en</strong>tabanniv<strong>el</strong>es inferiores, sobre todo <strong>en</strong> lo r<strong>el</strong>acionado conlas tecnologías de información y conectividad.Estos <strong>el</strong>em<strong>en</strong>tos están directam<strong>en</strong>te r<strong>el</strong>acionadoscon <strong>el</strong> <strong>en</strong>torno que determina la competitividad d<strong>el</strong>as empresas y contribuy<strong>en</strong> a hacerlas sost<strong>en</strong>ibles.Los índices de competitividad, medidos por <strong>el</strong> ForoEconómico Mundial (WEF, por sus siglas <strong>en</strong> inglés),muestran claram<strong>en</strong>te que, <strong>en</strong> comparación con lospaíses de HIC-OCDE, los países de América <strong>Latina</strong>aún deb<strong>en</strong> transitar un gran camino para alcanzartales niv<strong>el</strong>es de competitividad. El gráfico 17 pres<strong>en</strong>tala distribución de los scores de competitividadreportados por <strong>el</strong> WEF para ambas regiones, y seobserva que la distribución de países HIC-OCDE seconc<strong>en</strong>tra <strong>en</strong> scores más altos. Se puede argum<strong>en</strong>tarque algunos países de América <strong>Latina</strong> están a la parde competitividad que los países m<strong>en</strong>os competitivosde HIC-OCDE pero, <strong>en</strong> términos distribucionales,la HIC-OCDE supera largam<strong>en</strong>te la competitividadlatinoamericana.GRÁFICO 16ALyC y HIC-OCDE. Indicadores agregados de contexto económicoInfraestructura materialAcceso a serviciosfinancierosPolíticas macroeconómicasestables10,08,06,04,02,00,0Comercio e integracióneconómicaAmbi<strong>en</strong>te regulatorioAcceso a tecnologias de lainformación y conectividadDerechos de propiedad ycumplimi<strong>en</strong>to de leyesCompet<strong>en</strong>ciaLACHIC-OCDEFu<strong>en</strong>te: Elaboración propia a partir de información recopilada por BM, FMI, International Trade C<strong>en</strong>tre, OCDE, OMC WEF.A continuación se analiza <strong>en</strong> detalle cada uno d<strong>el</strong>os pilares que conforman <strong>el</strong> <strong>en</strong>torno económico,con énfasis <strong>en</strong> las difer<strong>en</strong>cias con los países de altosingresos de la OCDE.37OIT (2008a). Conclusiones r<strong>el</strong>ativas a la promoción de empresassost<strong>en</strong>ibles. Confer<strong>en</strong>cia Internacional d<strong>el</strong> Trabajo, junio 2007. Ginebra,Suiza: OIT.3.1 Política macroeconómica acertada yestable y bu<strong>en</strong>a gestión de la economíaLas políticas monetarias, fiscales y cambiarias deberíangarantizar unas condiciones económicas estables y predecibles.Una gestión económica racional debería equilibrar los dosobjetivos de crear más y mejores empleos y de combatirla inflación, y prever políticas y reglam<strong>en</strong>taciones queestimul<strong>en</strong> la inversión productiva a largo plazo. También sedebería prestar at<strong>en</strong>ción a aum<strong>en</strong>tar la demanda agregadacomo fu<strong>en</strong>te de crecimi<strong>en</strong>to económico <strong>en</strong> función d<strong>el</strong>as condiciones nacionales. En <strong>el</strong> caso de los países <strong>en</strong>desarrollo y m<strong>en</strong>os desarrollados, lograr unas condicionesmacroeconómicas adecuadas requiere g<strong>en</strong>eralm<strong>en</strong>te <strong>el</strong> apoyodecisivo de la comunidad internacional a través d<strong>el</strong> alivio de lacarga de la deuda y de la ayuda oficial para <strong>el</strong> desarrollo. 37

46El desafío de la promoción de empresas sost<strong>en</strong>ibles <strong>en</strong> América <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong>Capítulo tresGRÁFICO 17ALyC y HIC-OCDE. Comparación <strong>en</strong>tre los rankings de competitividadElaboración propia sobre la base de información recopilada por <strong>el</strong> WEF (2012).Este pilar incluye indicadores de tasa de crecimi<strong>en</strong>tod<strong>el</strong> PIB per cápita, la tasa de inflación y la tasa deinversión con r<strong>el</strong>ación al PIB. En <strong>el</strong> primer indicador,América <strong>Latina</strong> superó a los países de HIC-OCDE <strong>en</strong><strong>el</strong> período 2000-2008; mi<strong>en</strong>tras que <strong>en</strong> <strong>el</strong> segundoy <strong>en</strong> <strong>el</strong> tercero, los índices para HIC-OCDE fueronsuperiores (véase <strong>el</strong> gráfico 18). En rigor, <strong>en</strong> <strong>el</strong> período2000-2008, la región ha logrado importantes avances<strong>en</strong> <strong>el</strong> ámbito de la gestión macroeconómica: se hacont<strong>en</strong>ido la inflación respecto de décadas pasadas,la situación fiscal ha mejorado y se han reducidofallas estructurales r<strong>el</strong>acionadas con la mayorprobabilidad de crisis de los mercados de capital,como la dolarización de los pasivos financieros yla estructura inadecuada de los plazos de la deuda.Esto, unido a la evolución de la economía mundial,ha permitido un período de crecimi<strong>en</strong>to importante,a pesar de las turbul<strong>en</strong>cias internacionales y de casosespecíficos de países donde la crisis afectó <strong>en</strong> mayormedida.GRÁFICO 18ALyC y HIC-OCDE. Pilar de políticas macroeconómicas establesTasa de crecimi<strong>en</strong>to d<strong>el</strong> PIBper cápita15,010,05,00,0Tasa de inversión total (% PIB)Tasa de crecimi<strong>en</strong>to promediod<strong>el</strong> índice de precios alconsumidorLACHIC-OCDEElaboración propia sobre la base de información recopilada por <strong>el</strong> FMI.