Méthodes de Monte Carlo appliquées au pricing d ... - Maths-fi.com

Méthodes de Monte Carlo appliquées au pricing d ... - Maths-fi.com

Méthodes de Monte Carlo appliquées au pricing d ... - Maths-fi.com

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

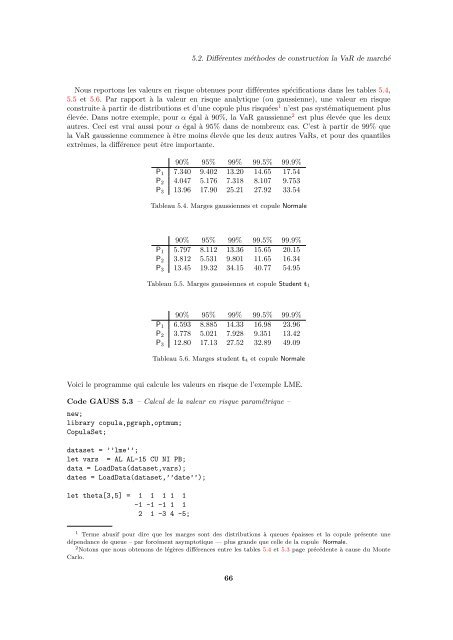

5.2. Différentes métho<strong>de</strong>s <strong>de</strong> construction la VaR <strong>de</strong> marchéNous reportons les valeurs en risque obtenues pour différentes spéci<strong>fi</strong>cations dans les tables 5.4,5.5 et 5.6. Par rapport à la valeur en risque analytique (ou g<strong>au</strong>ssienne), une valeur en risqueconstruite à partir <strong>de</strong> distributions et d’une copule plus risquées 1 n’est pas systématiquement plusélevée. Dans notre exemple, pour α égal à 90%, la VaR g<strong>au</strong>ssienne 2 est plus élevée que les <strong>de</strong>ux<strong>au</strong>tres. Ceci est vrai <strong>au</strong>ssi pour α égal à 95% dans <strong>de</strong> nombreux cas. C’est à partir <strong>de</strong> 99% quela VaR g<strong>au</strong>ssienne <strong>com</strong>mence à être moins élevée que les <strong>de</strong>ux <strong>au</strong>tres VaRs, et pour <strong>de</strong>s quantilesextrêmes, la différence peut être importante.90% 95% 99% 99.5% 99.9%P 1 7.340 9.402 13.20 14.65 17.54P 2 4.047 5.176 7.318 8.107 9.753P 3 13.96 17.90 25.21 27.92 33.54Table<strong>au</strong> 5.4. Marges g<strong>au</strong>ssiennes et copule Normale90% 95% 99% 99.5% 99.9%P 1 5.797 8.112 13.36 15.65 20.15P 2 3.812 5.531 9.801 11.65 16.34P 3 13.45 19.32 34.15 40.77 54.95Table<strong>au</strong> 5.5. Marges g<strong>au</strong>ssiennes et copule Stu<strong>de</strong>nt t 190% 95% 99% 99.5% 99.9%P 1 6.593 8.885 14.33 16.98 23.96P 2 3.778 5.021 7.928 9.351 13.42P 3 12.80 17.13 27.52 32.89 49.09Table<strong>au</strong> 5.6. Marges stu<strong>de</strong>nt t 4 et copule NormaleVoici le programme qui calcule les valeurs en risque <strong>de</strong> l’exemple LME.Co<strong>de</strong> GAUSS 5.3 – Calcul <strong>de</strong> la valeur en risque paramétrique –new;library copula,pgraph,optmum;CopulaSet;dataset = ’’lme’’;let vars = AL AL-15 CU NI PB;data = LoadData(dataset,vars);dates = LoadData(dataset,’’date’’);let theta[3,5] = 1 1 1 1 1-1 -1 -1 1 12 1 -3 4 -5;1 Terme abusif pour dire que les marges sont <strong>de</strong>s distributions à queues épaisses et la copule présente unedépendance <strong>de</strong> queue – par forcément asymptotique — plus gran<strong>de</strong> que celle <strong>de</strong> la copule Normale.2 Notons que nous obtenons <strong>de</strong> légères différences entre les tables 5.4 et 5.3 page précé<strong>de</strong>nte à c<strong>au</strong>se du <strong>Monte</strong><strong>Carlo</strong>.66