Direito Empresarial - Ricardo Negrão

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

contado do deferimento; d) impossibilidade de o devedor desistir de seu pedido, salvo se obtiver<br />

aprovação na assembleia geral de credores; e) impossibilidade de alienar ou onerar de bens do ativo<br />

permanente (LRF, art. 66); f) realização de atos de publicidade, comunicando o Ministério Público e as<br />

Fazendas Públicas Federal, de todos os Estados e dos Municípios em que o devedor tiver<br />

estabelecimento e publicação de edital em órgão oficial contendo a relação nominal dos credores, com<br />

valor atualizado e classificação de cada crédito, bem como a advertência quanto aos prazos de quinze<br />

dias para as habilitações tempestivas e do prazo de trinta dias para oferecerem objeção ao plano; g)<br />

demonstração mensal por parte do devedor das contas mensais enquanto perdurar a recuperação judicial,<br />

sob pena de destituição de seus administradores.<br />

112. Meios de recuperação<br />

É obrigatória a discriminação pormenorizada dos meios de recuperação, podendo o devedor valer-se<br />

da lista oferecida pelo legislador no art. 50 ou apresentar a que melhor lhe parecer conveniente.<br />

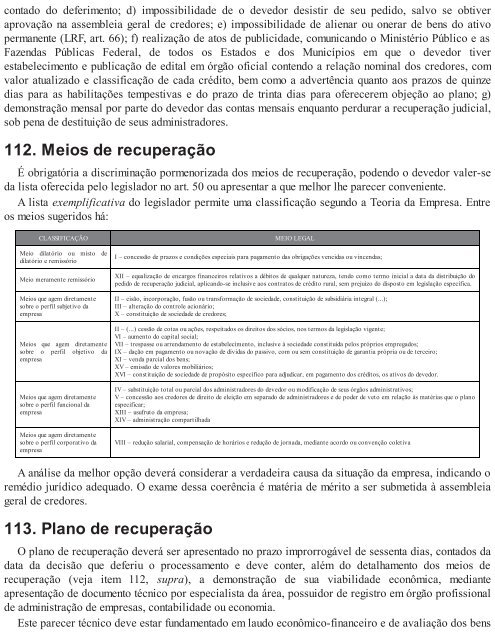

A lista exemplificativa do legislador permite uma classificação segundo a Teoria da Empresa. Entre<br />

os meios sugeridos há:<br />

CLASSIFICAÇÃO<br />

Meio dilatório ou misto de<br />

dilatório e remissório<br />

Meio meramente remissório<br />

Meios que agem diretamente<br />

sobre o perfil subjetivo da<br />

empresa<br />

Meios que agem diretamente<br />

sobre o perfil objetivo da<br />

empresa<br />

Meios que agem diretamente<br />

sobre o perfil funcional da<br />

empresa<br />

Meios que agem diretamente<br />

sobre o perfil corporativo da<br />

empresa<br />

MEIO LEGAL<br />

I – concessão de prazos e condições especiais para pagamento das obrigações vencidas ou vincendas;<br />

XII – equalização de encargos financeiros relativos a débitos de qualquer natureza, tendo como termo inicial a data da distribuição do<br />

pedido de recuperação judicial, aplicando-se inclusive aos contratos de crédito rural, sem prejuízo do disposto em legislação específica.<br />

II – cisão, incorporação, fusão ou transformação de sociedade, constituição de subsidiária integral (...);<br />

III – alteração do controle acionário;<br />

X – constituição de sociedade de credores;<br />

II – (...) cessão de cotas ou ações, respeitados os direitos dos sócios, nos termos da legislação vigente;<br />

VI – aumento do capital social;<br />

VII – trespasse ou arrendamento de estabelecimento, inclusive à sociedade constituída pelos próprios empregados;<br />

IX – dação em pagamento ou novação de dívidas do passivo, com ou sem constituição de garantia própria ou de terceiro;<br />

XI – venda parcial dos bens;<br />

XV – emissão de valores mobiliários;<br />

XVI – constituição de sociedade de propósito específico para adjudicar, em pagamento dos créditos, os ativos do devedor.<br />

IV – substituição total ou parcial dos administradores do devedor ou modificação de seus órgãos administrativos;<br />

V – concessão aos credores de direito de eleição em separado de administradores e de poder de veto em relação às matérias que o plano<br />

especificar;<br />

XIII – usufruto da empresa;<br />

XIV – administração compartilhada<br />

VIII – redução salarial, compensação de horários e redução de jornada, mediante acordo ou convenção coletiva<br />

A análise da melhor opção deverá considerar a verdadeira causa da situação da empresa, indicando o<br />

remédio jurídico adequado. O exame dessa coerência é matéria de mérito a ser submetida à assembleia<br />

geral de credores.<br />

113. Plano de recuperação<br />

O plano de recuperação deverá ser apresentado no prazo improrrogável de sessenta dias, contados da<br />

data da decisão que deferiu o processamento e deve conter, além do detalhamento dos meios de<br />

recuperação (veja item 112, supra), a demonstração de sua viabilidade econômica, mediante<br />

apresentação de documento técnico por especialista da área, possuidor de registro em órgão profissional<br />

de administração de empresas, contabilidade ou economia.<br />

Este parecer técnico deve estar fundamentado em laudo econômico-financeiro e de avaliação dos bens