Direito Empresarial - Ricardo Negrão

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

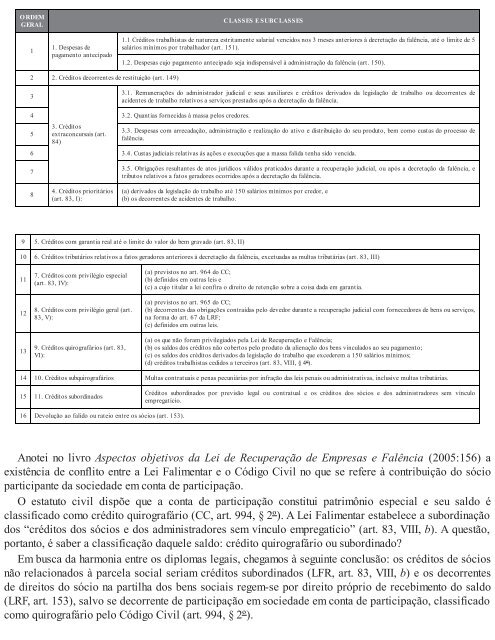

O RDEM<br />

GERAL<br />

1<br />

1. Despesas de<br />

pagamento antecipado<br />

CLASSES E SUBCLASSES<br />

1.1 Créditos trabalhistas de natureza estritamente salarial vencidos nos 3 meses anteriores à decretação da falência, até o limite de 5<br />

salários mínimos por trabalhador (art. 151).<br />

1.2. Despesas cujo pagamento antecipado seja indispensável à administração da falência (art. 150).<br />

2 2. Créditos decorrentes de restituição (art. 149)<br />

3<br />

3.1. Remunerações do administrador judicial e seus auxiliares e créditos derivados da legislação de trabalho ou decorrentes de<br />

acidentes de trabalho relativos a serviços prestados após a decretação da falência.<br />

4 3.2. Quantias fornecidas à massa pelos credores.<br />

5<br />

3. Créditos<br />

extraconcursais (art.<br />

84)<br />

3.3. Despesas com arrecadação, administração e realização do ativo e distribuição do seu produto, bem como custas do processo de<br />

falência.<br />

6 3.4. Custas judiciais relativas às ações e execuções que a massa falida tenha sido vencida.<br />

7<br />

8<br />

4. Créditos prioritários<br />

(art. 83, I):<br />

3.5. Obrigações resultantes de atos jurídicos válidos praticados durante a recuperação judicial, ou após a decretação da falência, e<br />

tributos relativos a fatos geradores ocorridos após a decretação da falência.<br />

(a) derivados da legislação do trabalho até 150 salários mínimos por credor, e<br />

(b) os decorrentes de acidentes de trabalho.<br />

9 5. Créditos com garantia real até o limite do valor do bem gravado (art. 83, II)<br />

10 6. Créditos tributários relativos a fatos geradores anteriores à decretação da falência, excetuadas as multas tributárias (art. 83, III)<br />

11<br />

12<br />

13<br />

7. Créditos com privilégio especial<br />

(art. 83, IV):<br />

8. Créditos com privilégio geral (art.<br />

83, V):<br />

9. Créditos quirografários (art. 83,<br />

VI):<br />

(a) previstos no art. 964 do CC;<br />

(b) definidos em outras leis e<br />

(c) a cujo titular a lei confira o direito de retenção sobre a coisa dada em garantia.<br />

(a) previstos no art. 965 do CC;<br />

(b) decorrentes das obrigações contraídas pelo devedor durante a recuperação judicial com fornecedores de bens ou serviços,<br />

na forma do art. 67 da LRF;<br />

(c) definidos em outras leis.<br />

(a) os que não foram privilegiados pela Lei de Recuperação e Falência;<br />

(b) os saldos dos créditos não cobertos pelo produto da alienação dos bens vinculados ao seu pagamento;<br />

(c) os saldos dos créditos derivados da legislação do trabalho que excederem a 150 salários mínimos;<br />

(d) créditos trabalhistas cedidos a terceiros (art. 83, VIII, § 4º).<br />

14 10. Créditos subquirografários Multas contratuais e penas pecuniárias por infração das leis penais ou administrativas, inclusive multas tributárias.<br />

15 11. Créditos subordinados<br />

Créditos subordinados por previsão legal ou contratual e os créditos dos sócios e dos administradores sem vínculo<br />

empregatício.<br />

16 Devolução ao falido ou rateio entre os sócios (art. 153).<br />

Anotei no livro Aspectos objetivos da Lei de Recuperação de Empresas e Falência (2005:156) a<br />

existência de conflito entre a Lei Falimentar e o Código Civil no que se refere à contribuição do sócio<br />

participante da sociedade em conta de participação.<br />

O estatuto civil dispõe que a conta de participação constitui patrimônio especial e seu saldo é<br />

classificado como crédito quirografário (CC, art. 994, § 2º). A Lei Falimentar estabelece a subordinação<br />

dos “créditos dos sócios e dos administradores sem vínculo empregatício” (art. 83, VIII, b). A questão,<br />

portanto, é saber a classificação daquele saldo: crédito quirografário ou subordinado?<br />

Em busca da harmonia entre os diplomas legais, chegamos à seguinte conclusão: os créditos de sócios<br />

não relacionados à parcela social seriam créditos subordinados (LFR, art. 83, VIII, b) e os decorrentes<br />

de direitos do sócio na partilha dos bens sociais regem-se por direito próprio de recebimento do saldo<br />

(LRF, art. 153), salvo se decorrente de participação em sociedade em conta de participação, classificado<br />

como quirografário pelo Código Civil (art. 994, § 2º).