1 - The Royal Mint (of Denmark)

1 - The Royal Mint (of Denmark)

1 - The Royal Mint (of Denmark)

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

16<br />

FORTSAT Boks 3<br />

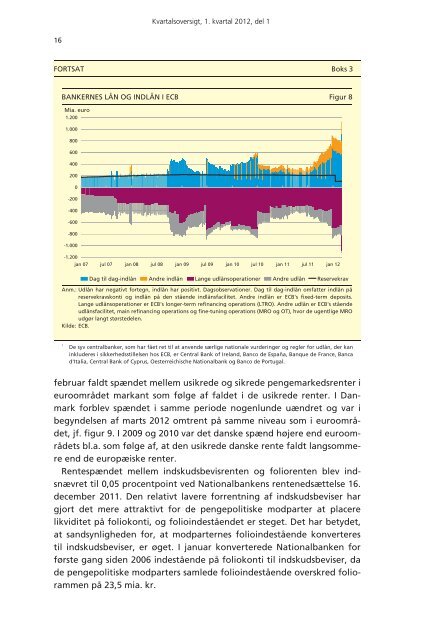

BANKERNES LÅN OG INDLÅN I ECB Figur 8<br />

Mia. euro<br />

1.200<br />

1.000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

-200<br />

-400<br />

-600<br />

-800<br />

-1.000<br />

-1.200<br />

Kvartalsoversigt, 1. kvartal 2012, del 1<br />

jan 07 jul 07 jan 08 jul 08 jan 09 jul 09 jan 10 jul 10 jan 11 jul 11 jan 12<br />

Dag til dag-indlån Andre indlån Lange udlånsoperationer Andre udlån Reservekrav<br />

Anm.: Udlån har negativt fortegn, indlån har positivt. Dagsobservationer. Dag til dag-indlån omfatter indlån på<br />

reservekravskonti og indlån på den stående indlånsfacilitet. Andre indlån er ECB's fixed-term deposits.<br />

Lange udlånsoperationer er ECB's longer-term refinancing operations (LTRO). Andre udlån er ECB's stående<br />

udlånsfacilitet, main refinancing operations og fine-tuning operations (MRO og OT), hvor de ugentlige MRO<br />

udgør langt størstedelen.<br />

Kilde: ECB.<br />

1 De syv centralbanker, som har fået ret til at anvende særlige nationale vurderinger og regler for udlån, der kan<br />

inkluderes i sikkerhedsstillelsen hos ECB, er Central Bank <strong>of</strong> Ireland, Banco de España, Banque de France, Banca<br />

d'Italia, Central Bank <strong>of</strong> Cyprus, Oesterreichische Nationalbank og Banco de Portugal.<br />

februar faldt spændet mellem usikrede og sikrede pengemarkedsrenter i<br />

euroområdet markant som følge af faldet i de usikrede renter. I Danmark<br />

forblev spændet i samme periode nogenlunde uændret og var i<br />

begyndelsen af marts 2012 omtrent på samme niveau som i euroområdet,<br />

jf. figur 9. I 2009 og 2010 var det danske spænd højere end euroområdets<br />

bl.a. som følge af, at den usikrede danske rente faldt langsommere<br />

end de europæiske renter.<br />

Rentespændet mellem indskudsbevisrenten og foliorenten blev indsnævret<br />

til 0,05 procentpoint ved Nationalbankens rentenedsættelse 16.<br />

december 2011. Den relativt lavere forrentning af indskudsbeviser har<br />

gjort det mere attraktivt for de pengepolitiske modparter at placere<br />

likviditet på foliokonti, og folioindeståendet er steget. Det har betydet,<br />

at sandsynligheden for, at modparternes folioindestående konverteres<br />

til indskudsbeviser, er øget. I januar konverterede Nationalbanken for<br />

første gang siden 2006 indestående på foliokonti til indskudsbeviser, da<br />

de pengepolitiske modparters samlede folioindestående overskred foliorammen<br />

på 23,5 mia. kr.