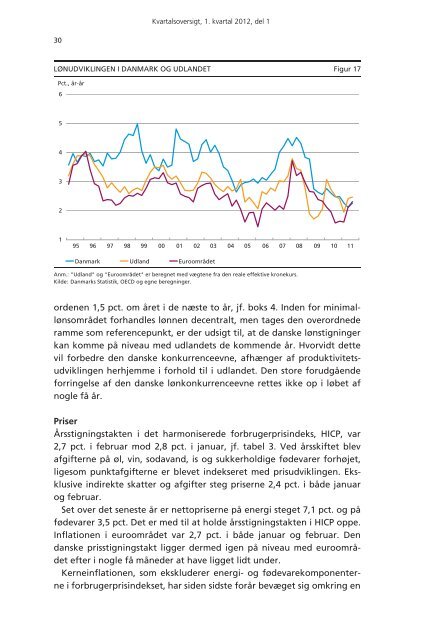

30 LØNUDVIKLINGEN I DANMARK OG UDLANDET Figur 17 Pct., år-år 6 5 4 3 2 1 Kvartalsoversigt, 1. kvartal 2012, del 1 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 Danmark Udland Euroområdet Anm.: "Udland" og "Euroområdet" er beregnet med vægtene fra den reale effektive kronekurs. Kilde: Danmarks Statistik, OECD og egne beregninger. ordenen 1,5 pct. om året i de næste to år, jf. boks 4. Inden for minimallønsområdet forhandles lønnen decentralt, men tages den overordnede ramme som referencepunkt, er der udsigt til, at de danske lønstigninger kan komme på niveau med udlandets de kommende år. Hvorvidt dette vil forbedre den danske konkurrenceevne, afhænger af produktivitetsudviklingen herhjemme i forhold til i udlandet. Den store forudgående forringelse af den danske lønkonkurrenceevne rettes ikke op i løbet af nogle få år. Priser Årsstigningstakten i det harmoniserede forbrugerprisindeks, HICP, var 2,7 pct. i februar mod 2,8 pct. i januar, jf. tabel 3. Ved årsskiftet blev afgifterne på øl, vin, sodavand, is og sukkerholdige fødevarer forhøjet, ligesom punktafgifterne er blevet indekseret med prisudviklingen. Eksklusive indirekte skatter og afgifter steg priserne 2,4 pct. i både januar og februar. Set over det seneste år er nettopriserne på energi steget 7,1 pct. og på fødevarer 3,5 pct. Det er med til at holde årsstigningstakten i HICP oppe. Inflationen i euroområdet var 2,7 pct. i både januar og februar. Den danske prisstigningstakt ligger dermed igen på niveau med euroområdet efter i nogle få måneder at have ligget lidt under. Kerneinflationen, som ekskluderer energi- og fødevarekomponenterne i forbrugerprisindekset, har siden sidste forår bevæget sig omkring en

OVERENSKOMSTFORLIG PÅ DET PRIVATE ARBEJDSMARKED Boks 4 Der blev i februar opnået enighed om en række 2-årige overenskomster på det priva- te arbejdsmarked. Forligene blev indgået inden for bl.a. industri, transport, byggeri, handel og kontor samt det finansielle område. Overenskomsterne er endnu ikke godkendte ved urafstemning. På industriområdet indebærer forliget en stigning i mindstebetalingen på 1,27 pct. pr. 1. marts 2012 og yderligere 1,26 pct. pr. 1. marts 2013. Hertil kommer mulighed for uddannelse med fuld løn ved arbejdsfordeling, ret til løn under sygdom efter seks måneders ansættelse mod hidtil ni måneder samt mulighed for individuelle aftaler om en seniorordning op til fem år før ordinær pension. Ifølge seniorordningen kan med- arbejderen få reduceret arbejdstid og vælge at få den løbende pensionsindbetaling udbetalt som et tillæg til lønnen. Industrien er et minimallønsområde, hvor den egentlige lønstigning efterfølgende fastsættes ved forhandlinger på den enkelte virk- somhed. Industriområdet er traditionelt toneangivende for overenskomsterne på an- dre minimallønsområder. På normallønsområdet, hvor der ikke er decentrale lønforhandlinger, er der indgået forlig på bl.a. transportområdet, der er toneangivende inden for normallønsområdet. Her er lønnen aftalt til at stige ca. 1,5 pct. pr. 1. marts i både 2012 og 2013. Genetil- lægget forhøjes med 1,4 pct., men samtidig udvides den normale arbejdstid om lør- dagen med 1,5 time fra 2014, men med hurtigere indfasning i detailhandlen. Ligesom på industriområdet opnås der hurtigere ret til løn under sygdom, samt en seniorord- ning med reduceret arbejdstid. I modsætning til industrien er det dog ikke muligt at få udbetalt den løbende pensionsindbetaling som tillæg til lønnen. I stedet kan den omsættes til ekstra feriefridage. De øvrige forlig på normallønsområdet ligger tæt op ad forliget på transportområdet. Inden for det finansielle område er der aftalt en lønstigning på 1 pct. pr. år over to år. Hertil kommer øgede muligheder for fravær ved barns sygdom. FORBRUGERPRISER Tabel 3 Pct., år-år Vægt 1 2011 2012 2013 2011-12 2014 4.kvt. 1.kvt. 2.kvt. feb. mar. apr. HICP ..................... 2,7 2,5 1,8 1,8 2,6 2,7 2,5 2,7 2,6 2,3 Nettoprisindeks ... 100 2,6 2,3 1,8 1,7 2,3 2,4 2,2 2,4 2,2 2,0 Eksogene: Energi ............... 8,5 12,6 6,2 1,4 -0,8 11,1 6,3 7,0 7,1 5,7 5,2 Fødevarer ......... 13,6 3,8 2,4 1,6 1,7 3,5 3,3 2,2 3,5 3,0 2,7 Adm. priser ....... 4,6 2,4 2,3 2,7 2,6 2,1 1,9 2,9 2,0 2,0 3,1 Husleje .............. 21,8 2,9 2,8 3,0 2,8 3,0 2,7 2,7 2,6 2,6 2,7 Ekskl. eksogene ... 51,6 0,5 1,3 1,3 1,5 0,3 1,3 1,1 1,3 1,2 0,9 Import ............... 14,7 3,9 1,1 2,7 2,5 2,6 1,0 0,2 1,1 0,5 0,1 IMI ..................... 36,9 -0,9 1,4 0,7 1,0 -0,6 1,3 1,5 1,4 1,4 1,2 Anm.: Seneste faktiske tal er februar 2012. 1 Vægt i nettoprisindekset, procent. Kvartalsoversigt, 1. kvartal 2012, del 1 31

- Page 1 and 2: Danmarks Nationalbank Kvar tal so v

- Page 3 and 4: Indhold Kvartalsoversigt, 1. kvarta

- Page 5 and 6: Nedskrivning af Grækenlands gæld

- Page 7 and 8: Aktuelle økonomiske og monetære t

- Page 9 and 10: TYSKLANDS ARBEJDSMARKED Boks 1 Den

- Page 11 and 12: Kvartalsoversigt, 1. kvartal 2012,

- Page 13 and 14: Kvartalsoversigt, 1. kvartal 2012,

- Page 15 and 16: især Italien og Spanien, som i dec

- Page 17 and 18: ÆNDRINGER I CENTRALBANKERNES BALAN

- Page 19 and 20: Kvartalsoversigt, 1. kvartal 2012,

- Page 21 and 22: Kvartalsoversigt, 1. kvartal 2012,

- Page 23 and 24: 3-MÅNEDERS SPÆND MELLEM USIKREDE

- Page 25 and 26: Kvartalsoversigt, 1. kvartal 2012,

- Page 27 and 28: FORSKEL MELLEM MELLEMSTORE OG STORE

- Page 29 and 30: BNP, PRIVAT FORBRUG OG PRIVATE INVE

- Page 31 and 32: Kvartalsoversigt, 1. kvartal 2012,

- Page 33 and 34: Kvartalsoversigt, 1. kvartal 2012,

- Page 35: PRODUKTIONS- OG ARBEJDSMARKEDSGAB F

- Page 39 and 40: Det er vanskeligt at forudsige sald

- Page 41 and 42: Kvartalsoversigt, 1. kvartal 2012,

- Page 43 and 44: Kvartalsoversigt, 1. kvartal 2012,

- Page 45 and 46: Kvartalsoversigt, 1. kvartal 2012,

- Page 47 and 48: Produktivitetsudviklingen i Danmark

- Page 49 and 50: ÅRLIG VÆKST I TIMEPRODUKTIVITET,

- Page 51 and 52: VELSTANDSUDVIKLING, GENNEMSNITLIG

- Page 53 and 54: anvendes i produktionsprocessen. Et

- Page 55 and 56: BESKYTTELSE MOD AFSKEDIGELSE, GENNE

- Page 57 and 58: dæmpende effekt på produktivitets

- Page 59 and 60: RESTRIKTIONER PÅ INTERNATIONAL HAN

- Page 61 and 62: over-effekter. Disse kan både vær

- Page 63 and 64: Kvartalsoversigt, 1. kvartal 2012,

- Page 65 and 66: DANSKE PENGEINSTITUTTERS TAB OG NED

- Page 67 and 68: DANSKE PENGEINSTITUTTERS BRANCHE- O

- Page 69 and 70: Kvartalsoversigt, 1. kvartal 2012,

- Page 71 and 72: Kvartalsoversigt, 1. kvartal 2012,

- Page 73 and 74: Endelig kan det nævnes, at selv om

- Page 75 and 76: Nationalbankens indtjening og risik

- Page 77 and 78: NATIONALBANKENS BALANCE Boks 1 Akti

- Page 79 and 80: NATIONALBANKENS RESULTAT OG VÆRDIE

- Page 81 and 82: BEREGNET MØNTNINGSGEVINST OG FORRE

- Page 83 and 84: KURSREGULERINGSFONDEN Figur 7 Tilli

- Page 85 and 86: ÆNDRINGER I KREDITVURDERINGEN AF N

- Page 87 and 88:

UDVALGTE BALANCEPOSTERS FORDELING P

- Page 89 and 90:

KVANTIFICERING AF RISICI Under kris

- Page 91 and 92:

LITTERATUR Kvartalsoversigt, 1. kva

- Page 93 and 94:

Kvartalsoversigt, 1. kvartal 2012,

- Page 95 and 96:

Kvartalsoversigt, 1. kvartal 2012,

- Page 97 and 98:

Kvartalsoversigt, 1. kvartal 2012,

- Page 99 and 100:

PENGE- OG REALKREDITINSTITUTTERNES

- Page 101 and 102:

PENGEINSTITUTTERNES BALANCESAMMENS

- Page 103 and 104:

der af en høj kvalitet til at mods

- Page 105 and 106:

Pensionsopsparing Kvartalsoversigt,

- Page 107 and 108:

BIDRAGSSATSER FOR ARBEJDSMARKEDSPEN

- Page 109 and 110:

IND- OG UDBETALINGER FRA OPSPARINGS

- Page 111 and 112:

HUSHOLDNINGERNES FORMUE PLACERET I

- Page 113 and 114:

Kvartalsoversigt, 1. kvartal 2012,

- Page 115 and 116:

I perioden 2001-10 er pensionssekto

- Page 117 and 118:

111 MAKSIMALE GRUNDLAGSRENTER OG EF

- Page 119 and 120:

113 30-ÅRIGT KREDITSPÆND (VENSTRE

- Page 121 and 122:

Kvartalsoversigt, 1. kvartal 2012,

- Page 123 and 124:

Kvartalsoversigt, 1. kvartal 2012,

- Page 125 and 126:

UDVIKLINGEN I REALT BNP SOM FORUDSA

- Page 127 and 128:

121 SKRED I FREMSKRIVNINGERNE AF DE

- Page 129 and 130:

123 De nye græske statsobligatione

- Page 131 and 132:

125 euro. De er dækket af den nye

- Page 133 and 134:

Kvartalsoversigt, 1. kvartal 2012,

- Page 135 and 136:

ANDEL AF DEN DANSKE BEFOLKNING, SOM

- Page 137 and 138:

Kvartalsoversigt, 1. kvartal 2012,

- Page 139 and 140:

Kvartalsoversigt, 1. kvartal 2012,

- Page 141 and 142:

Kvartalsoversigt, 1. kvartal 2012,

- Page 143 and 144:

Sikkerhedsmæssigt rejser overlay s

- Page 145 and 146:

Kvartalsoversigt, 1. kvartal 2012,

- Page 147 and 148:

141 get meget store investeringer i

- Page 149 and 150:

IMPORT Figur 3 Mia. kr. 5,0 4,5 4,0

- Page 151 and 152:

INDFØRSELSAFGIFTER Figur 5 Mio. kr

- Page 153 and 154:

NETTOINDVANDRING Figur 8 Personer 2

- Page 155 and 156:

GRØNLANDSKE FARTØJERS FANGST AF H

- Page 157 and 158:

Kvartalsoversigt, 1. kvartal 2012,

- Page 159 and 160:

Kvartalsoversigt, 1. kvartal 2012,

- Page 161 and 162:

Pressemeddelelser Kvartalsoversigt,

- Page 163 and 164:

Kvartalsoversigt, 1. kvartal 2012,

- Page 165 and 166:

Tabelafsnit Kvartalsoversigt, 1. kv

- Page 167 and 168:

RENTER OG AKTIEKURSINDEKS Tabel 1 U

- Page 169 and 170:

FORSKELLIGE FAKTORERS PÅVIRKNING A

- Page 171 and 172:

PENGEMÆNGDEN Tabel 5 Seddel- og m

- Page 173 and 174:

UDVALGTE POSTER FRA REALKREDITINSTI

- Page 175 and 176:

Kvartalsoversigt, 1. kvartal 2012,

- Page 177 and 178:

Kvartalsoversigt, 1. kvartal 2012,

- Page 179 and 180:

Kvartalsoversigt, 1. kvartal 2012,

- Page 181 and 182:

VIRKSOMHEDERNES FINANSIELLE AKTIVER

- Page 183 and 184:

Kvartalsoversigt, 1. kvartal 2012,

- Page 185 and 186:

DANMARKS AKTIVER OG PASSIVER OVER F

- Page 187 and 188:

EU-HARMONISERET FORBRUGERPRISINDEKS

- Page 189 and 190:

Kvartalsoversigt, 1. kvartal 2012,

- Page 191 and 192:

Kvartalsoversigt, 1. kvartal 2012,