Geschäftsbericht AHBR 2001 - Corealcredit Bank AG

Geschäftsbericht AHBR 2001 - Corealcredit Bank AG

Geschäftsbericht AHBR 2001 - Corealcredit Bank AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Organisation<br />

Die <strong>AHBR</strong> verfügt über ein umfassendes<br />

und dynamisches Risikomanagement- und<br />

Überwachungssystem mit entsprechend<br />

hoher personeller und technologischer<br />

Ausstattung. Die Identifikation, Evaluation<br />

und zielorientierte Steuerung der Risiken<br />

wird so gewährleistet.<br />

Ein effektives Risikomanagement erfordert<br />

neben einer hinreichenden Spezialisierung<br />

eine Organisation, die Interessenkonflikte<br />

ausschließt. Dies haben wir durch die<br />

organisatorische Aufteilung innerhalb der<br />

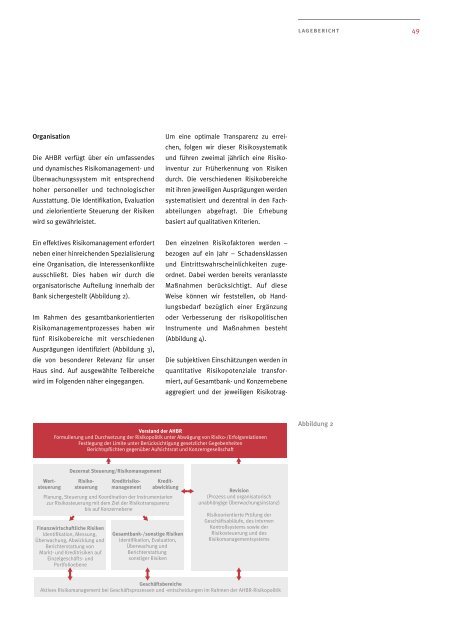

<strong>Bank</strong> sichergestellt (Abbildung 2).<br />

Im Rahmen des gesamtbankorientierten<br />

Risikomanagementprozesses haben wir<br />

fünf Risikobereiche mit verschiedenen<br />

Ausprägungen identifiziert (Abbildung 3),<br />

die von besonderer Relevanz für unser<br />

Haus sind. Auf ausgewählte Teilbereiche<br />

wird im Folgenden näher eingegangen.<br />

Wertsteuerung<br />

Um eine optimale Transparenz zu erreichen,<br />

folgen wir dieser Risikosystematik<br />

und führen zweimal jährlich eine Risikoinventur<br />

zur Früherkennung von Risiken<br />

durch. Die verschiedenen Risikobereiche<br />

mit ihren jeweiligen Ausprägungen werden<br />

systematisiert und dezentral in den Fachabteilungen<br />

abgefragt. Die Erhebung<br />

basiert auf qualitativen Kriterien.<br />

Den einzelnen Risikofaktoren werden –<br />

bezogen auf ein Jahr – Schadensklassen<br />

und Eintrittswahrscheinlichkeiten zugeordnet.<br />

Dabei werden bereits veranlasste<br />

Maßnahmen berücksichtigt. Auf diese<br />

Weise können wir feststellen, ob Handlungsbedarf<br />

bezüglich einer Ergänzung<br />

oder Verbesserung der risikopolitischen<br />

Instrumente und Maßnahmen besteht<br />

(Abbildung 4).<br />

Die subjektiven Einschätzungen werden in<br />

quantitative Risikopotenziale transformiert,<br />

auf Gesamtbank- und Konzernebene<br />

aggregiert und der jeweiligen Risikotrag-<br />

Vorstand der <strong>AHBR</strong><br />

Formulierung und Durchsetzung der Risikopolitik unter Abwägung von Risiko-/Erfolgsrelationen<br />

Festlegung der Limite unter Berücksichtigung gesetzlicher Gegebenheiten<br />

Berichtspflichten gegenüber Aufsichtsrat und Konzerngesellschaft<br />

Dezernat Steuerung/Risikomanagement<br />

Risikosteuerung<br />

Finanzwirtschaftliche Risiken<br />

Identifikation, Messung,<br />

Überwachung, Abwicklung und<br />

Berichterstattung von<br />

Markt- und Kreditrisiken auf<br />

Einzelgeschäfts- und<br />

Portfolioebene<br />

Kreditrisikomanagement<br />

Kreditabwicklung<br />

Planung, Steuerung und Koordination der Instrumentarien<br />

zur Risikosteuerung mit dem Ziel der Risikotransparenz<br />

bis auf Konzernebene<br />

Gesamtbank-/sonstige Risiken<br />

Identifikation, Evaluation,<br />

Überwachung und<br />

Berichterstattung<br />

sonstiger Risiken<br />

Revision<br />

(Prozess und organisatorisch<br />

unabhängige Überwachungsinstanz)<br />

Risikoorientierte Prüfung der<br />

Geschäftsabläufe, des internen<br />

Kontrollsystems sowie der<br />

Risikosteuerung und des<br />

Risikomanagementsystems<br />

Geschäftsbereiche<br />

Aktives Risikomanagement bei Geschäftsprozessen und -entscheidungen im Rahmen der <strong>AHBR</strong>-Risikopolitik<br />

lagebericht 49<br />

Abbildung 2