Ausgabenprojektion und Reformszenarien der Beamtenversorgung ...

Ausgabenprojektion und Reformszenarien der Beamtenversorgung ...

Ausgabenprojektion und Reformszenarien der Beamtenversorgung ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

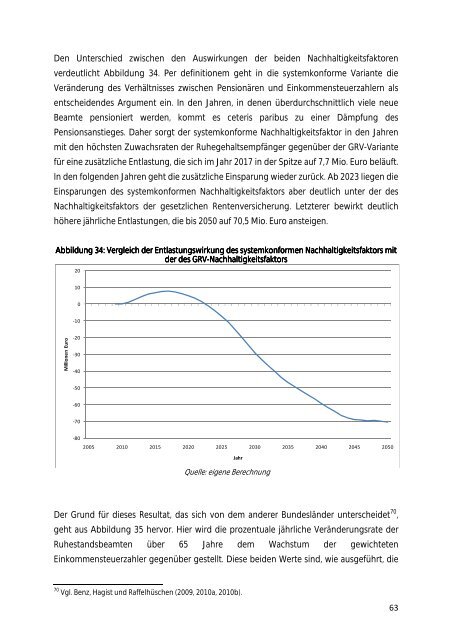

Den Unterschied zwischen den Auswirkungen <strong>der</strong> beiden Nachhaltigkeitsfaktoren<br />

verdeutlicht Abbildung 34. Per definitionem geht in die systemkonforme Variante die<br />

Verän<strong>der</strong>ung des Verhältnisses zwischen Pensionären <strong>und</strong> Einkommensteuerzahlern als<br />

entscheidendes Argument ein. In den Jahren, in denen überdurchschnittlich viele neue<br />

Beamte pensioniert werden, kommt es ceteris paribus zu einer Dämpfung des<br />

Pensionsanstieges. Daher sorgt <strong>der</strong> systemkonforme Nachhaltigkeitsfaktor in den Jahren<br />

mit den höchsten Zuwachsraten <strong>der</strong> Ruhegehaltsempfänger gegenüber <strong>der</strong> GRV-Variante<br />

für eine zusätzliche Entlastung, die sich im Jahr 2017 in <strong>der</strong> Spitze auf 7,7 Mio. Euro beläuft.<br />

In den folgenden Jahren geht die zusätzliche Einsparung wie<strong>der</strong> zurück. Ab 2023 liegen die<br />

Einsparungen des systemkonformen Nachhaltigkeitsfaktors aber deutlich unter <strong>der</strong> des<br />

Nachhaltigkeitsfaktors <strong>der</strong> gesetzlichen Rentenversicherung. Letzterer bewirkt deutlich<br />

höhere jährliche Entlastungen, die bis 2050 auf 70,5 Mio. Euro ansteigen.<br />

Abbildung Abbildung 34 34: 34 : Vergleich <strong>der</strong> Entlastungswirkung des des systemkonformen systemkonformen Nachhaltigkeitsfaktor<br />

Nachhaltigkeitsfaktors Nachhaltigkeitsfaktor<br />

Nachhaltigkeitsfaktors<br />

s mit<br />

<strong>der</strong> <strong>der</strong> des des GRV GRV-Nachhaltigkeitsfakt<br />

GRV Nachhaltigkeitsfakt<br />

Nachhaltigkeitsfaktors<br />

Nachhaltigkeitsfakt ors<br />

Millionen Euro<br />

20<br />

10<br />

0<br />

-10<br />

-20<br />

-30<br />

-40<br />

-50<br />

-60<br />

-70<br />

-80<br />

2005 2010 2015 2020 2025 2030 2035 2040 2045 2050<br />

Quelle: eigene Berechnung<br />

Der Gr<strong>und</strong> für dieses Resultat, das sich von dem an<strong>der</strong>er B<strong>und</strong>eslän<strong>der</strong> unterscheidet 70 ,<br />

geht aus Abbildung 35 hervor. Hier wird die prozentuale jährliche Verän<strong>der</strong>ungsrate <strong>der</strong><br />

Ruhestandsbeamten über 65 Jahre dem Wachstum <strong>der</strong> gewichteten<br />

Einkommensteuerzahler gegenüber gestellt. Diese beiden Werte sind, wie ausgeführt, die<br />

Jahr<br />

70 Vgl. Benz, Hagist <strong>und</strong> Raffelhüschen (2009, 2010a, 2010b).<br />

63