Extrabeiträge zur gesetzlichen Rente: Warum die Jahre 2017 bis 2023 als die sieben guten Rentenjahre gelten

https://www.amazon.de/dp/3947201273/ie=UTF8?m=&keywords=rente&tag=mebooks-21 Kaum zu glauben, aber wahr: Die sieben Jahre von 2017 bis 2023 sind gute Jahre für die Rente, da Beitragssatz und Rentenniveau in diesen Jahren stabil bleiben werden. Das Verhältnis von eingezahlten Beiträgen zur später ausgezahlten Rente verbessert sich sogar, wenn die Renten stärker steigen als die Löhne und damit das Rentenniveau zumindest leicht anheben. Es lohnt sich also, diese Jahre für zusätzliche Einzahlungen in die gesetzliche Rentenversicherung zu nutzen. Dazu gibt es vielfältige Möglichkeiten wie freiwillige Beiträge für Nicht-Pflichtversicherte (zum Beispiel Beamte oder Selbstständige), Ausgleichsbeträge zwecks Vermeidung von Rentenabschlägen für mindestens 50-jährige Arbeitnehmer oder Nachzahlungsbeträge für Ausbildungszeiten bis zum Alter von 45 Jahren. Viele konkrete Beispielrechnungen zeigen, warum sich Extrabeiträge zur gesetzlichen Rente gerade in diesen sieben guten Rentenjahren lohnen. Die gesetzliche Rente ist besser als ihr Ruf und schneidet im Vergleich deutlich besser ab als die private Rente. Es ist das Comeback der gesetzlichen Rente, die jahrelang totgesagt wurde und nun eine überraschende Renaissance erlebt. Über den Inhalt: √ Sieben gute Rentenjahre für Extrabeiträge zur gesetzlichen Rente √ Merkmale und drei Arten von Extrabeiträgen √ Freiwillige Beiträge zur gesetzlichen Rente für nicht pflichtversicherte Personen √ Beiträge zum Ausgleich von Rentenabschlägen ab einem Alter von 50 Jahren √ Nachzahlungsbeträge für Ausbildungszeiten bis zu einem Alter von 45 Jahren √ Steuern sparen mit Extrabeiträgen zur gesetzlichen Rente √ Rentenzuschuss für privat krankenversicherte Rentner Der Autor ist Finanzmathematiker und ausgewiesener Experte auf dem Gebiet der Altersvorsorge. Er ist mit zahlreichen Publikationen und Fachbeiträgen zum Thema (u.a. für die Stiftung Warentest) in Erscheinung getreten. Bei M&E Books wurden bereits seine Bücher „Ihr Weg zu mehr gesetzlicher Rente“, „Ihr Weg zu mehr Pension“ und „Ihr Weg zu mehr Rente als Freiberufler“ veröffentlicht sowie zusammen mit Dr. Friedmar Fischer der Ratgeber „Ihr Weg zu mehr Betriebs- und Zusatzrente“.

https://www.amazon.de/dp/3947201273/ie=UTF8?m=&keywords=rente&tag=mebooks-21

Kaum zu glauben, aber wahr: Die sieben Jahre von 2017 bis 2023 sind gute Jahre für die Rente, da Beitragssatz und Rentenniveau in diesen Jahren stabil bleiben werden. Das Verhältnis von eingezahlten Beiträgen zur später ausgezahlten Rente verbessert sich sogar, wenn die Renten stärker steigen als die Löhne und damit das Rentenniveau zumindest leicht anheben.

Es lohnt sich also, diese Jahre für zusätzliche Einzahlungen in die gesetzliche Rentenversicherung zu nutzen. Dazu gibt es vielfältige Möglichkeiten wie freiwillige Beiträge für Nicht-Pflichtversicherte (zum Beispiel Beamte oder Selbstständige), Ausgleichsbeträge zwecks Vermeidung von Rentenabschlägen für mindestens 50-jährige Arbeitnehmer oder Nachzahlungsbeträge für Ausbildungszeiten bis zum Alter von 45 Jahren.

Viele konkrete Beispielrechnungen zeigen, warum sich Extrabeiträge zur gesetzlichen Rente gerade in diesen sieben guten Rentenjahren lohnen. Die gesetzliche Rente ist besser als ihr Ruf und schneidet im Vergleich deutlich besser ab als die private Rente. Es ist das Comeback der gesetzlichen Rente, die jahrelang totgesagt wurde und nun eine überraschende Renaissance erlebt.

Über den Inhalt:

√ Sieben gute Rentenjahre für Extrabeiträge zur gesetzlichen Rente

√ Merkmale und drei Arten von Extrabeiträgen

√ Freiwillige Beiträge zur gesetzlichen Rente für nicht pflichtversicherte Personen

√ Beiträge zum Ausgleich von Rentenabschlägen ab einem Alter von 50 Jahren

√ Nachzahlungsbeträge für Ausbildungszeiten bis zu einem Alter von 45 Jahren

√ Steuern sparen mit Extrabeiträgen zur gesetzlichen

Rente

√ Rentenzuschuss für privat krankenversicherte Rentner

Der Autor ist Finanzmathematiker und ausgewiesener Experte auf dem Gebiet der Altersvorsorge. Er ist mit zahlreichen Publikationen und Fachbeiträgen zum Thema (u.a. für die Stiftung Warentest) in Erscheinung getreten. Bei M&E Books wurden bereits seine Bücher „Ihr Weg zu mehr gesetzlicher Rente“, „Ihr Weg zu mehr Pension“ und „Ihr Weg zu mehr Rente als Freiberufler“ veröffentlicht sowie zusammen mit Dr. Friedmar Fischer der Ratgeber „Ihr Weg zu mehr Betriebs- und Zusatzrente“.

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

AUSGLEICHSBETRÄGE FÜR ANGESTELLTE AB 50 JAHREN<br />

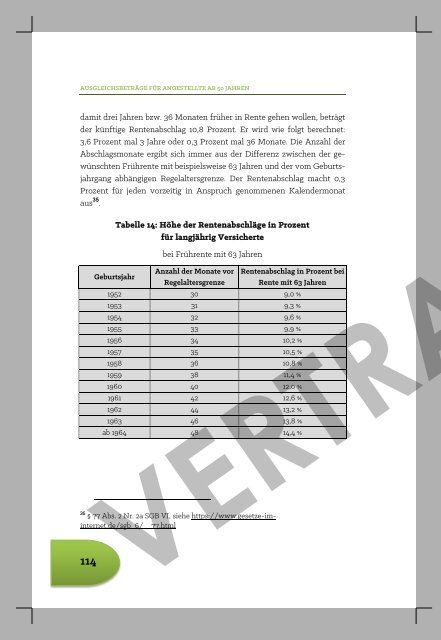

damit drei <strong>Jahre</strong>n bzw. 36 Monaten früher in <strong>Rente</strong> gehen wollen, beträgt<br />

der künftige <strong>Rente</strong>nabschlag 10,8 Prozent. Er wird wie folgt berechnet:<br />

3,6 Prozent mal 3 <strong>Jahre</strong> oder 0,3 Prozent mal 36 Monate. Die Anzahl der<br />

Abschlagsmonate ergibt sich immer aus der Differenz zwischen der gewünschten<br />

Frührente mit beispielsweise 63 <strong>Jahre</strong>n und der vom Geburtsjahrgang<br />

abhängigen Regelaltersgrenze. Der <strong>Rente</strong>nabschlag macht 0,3<br />

Prozent für jeden vorzeitig in Anspruch genommenen Kalendermonat<br />

aus 35 .<br />

114<br />

Tabelle 14: Höhe der <strong>Rente</strong>nabschläge in Prozent<br />

für langjährig Versicherte<br />

bei Frührente mit 63 <strong>Jahre</strong>n<br />

Geburtsjahr<br />

Anzahl der Monate vor <strong>Rente</strong>nabschlag in Prozent bei<br />

Regelaltersgrenze <strong>Rente</strong> mit 63 <strong>Jahre</strong>n<br />

1952 30 9,0 %<br />

1953 31 9,3 %<br />

1954 32 9,6 %<br />

1955 33 9,9 %<br />

1956 34 10,2 %<br />

1957 35 10,5 %<br />

1958 36 10,8 %<br />

1959 38 11,4 %<br />

1960 40 12,0 %<br />

1961 42 12,6 %<br />

1962 44 13,2 %<br />

1963 46 13,8 %<br />

ab 1964 48 14,4 %<br />

35 § 77 Abs. 2 Nr. 2a SGB VI, siehe https://www.gesetze-iminternet.de/sgb_6/__77.html<br />

EXTRABEITRÄGE ZUR GESETZLICHEN RENTE<br />

Um Klarheit zu gewinnen über <strong>die</strong> Anzahl der Abschlagsmonate und<br />

<strong>die</strong> Höhe des <strong>Rente</strong>nabschlags in Prozent der monatlichen Bruttorente,<br />

lohnt sich der Blick auf <strong>die</strong> Abschlagstabelle für langjährig Versicherte.<br />

Auch bei schwerbehinderten Menschen gibt es <strong>Rente</strong>nabschläge bei<br />

vorzeitigem <strong>Rente</strong>nbeginn mit 63 <strong>Jahre</strong>n. Wer beispielsweise in 1958 geboren<br />

und bei <strong>Rente</strong>nbeginn schwerbehindert ist, kann erst mit 64 <strong>Jahre</strong>n<br />

abschlagsfrei in <strong>Rente</strong> gehen. Wenn er aber <strong>die</strong> Schwerbehindertenrente<br />

schon mit 63 <strong>Jahre</strong>n beziehen will, muss er einen <strong>Rente</strong>nabschlag von 3,6<br />

Prozent für ein Jahr bzw. 12 Abschlagsmonate in Kauf nehmen. Dies sind<br />

zwei Abschlagsjahre und immerhin 7,2 Prozentpunkte weniger im Vergleich<br />

<strong>zur</strong> abschlagspflichtigen Altersrente für langjährig Versicherte ab<br />

63.<br />

Die Tabelle 15 für schwerbehinderte Menschen unterscheidet sich<br />

von der Tabelle 14 für langjährig Versicherte dadurch, dass <strong>die</strong> Anzahl<br />

der Abschlagsmonate für alle Geburtsjahrgänge ab 1958 ebenso wie <strong>die</strong><br />

Höhe des <strong>Rente</strong>nabschlags in Prozent deutlich reduziert wird.<br />

Ab Jahrgang 1964 wird <strong>die</strong> Anzahl der Abschlagsmonate bei schwerbehinderten<br />

Menschen auf 24 beschränkt, so dass der <strong>Rente</strong>nabschlag<br />

von 14,4 Prozent für langjährig Versicherte mit 63er-<strong>Rente</strong> auf 7,2 Prozent<br />

für schwerbehinderte Menschen sinkt. Abschlagsmonate und Abschlagssatz<br />

werden <strong>als</strong>o für alle Jahrgänge ab 1964 mit anerkannter<br />

Schwerbehinderung halbiert.<br />

Schwerbehinderte ersparen sich im Vergleich zu den langjährig Versicherten<br />

somit <strong>die</strong> <strong>Rente</strong>nabschläge für zwei <strong>Jahre</strong>. Dieser geringere<br />

<strong>Rente</strong>nabschlag und <strong>die</strong> Vorverlegung der Regelaltersgrenze von 67 <strong>Jahre</strong>n<br />

auf <strong>die</strong> abschlagsfreie Altersgrenze von 65 <strong>Jahre</strong>n für ab 1964 geborene<br />

schwerbehinderte Menschen stellen echte finanzielle und zeitliche<br />

Vorteile vor.<br />

Auch bei den Jahrgängen 1952 <strong>bis</strong> 1957 werden <strong>Rente</strong>nabschläge für<br />

zwei <strong>Jahre</strong> eingespart. Wer beispielsweise in 1955 geboren und schwerbehindert<br />

ist, muss nur für 9 statt 33 Monate <strong>Rente</strong>nabschläge zahlen. Sein<br />

Abschlagssatz sinkt dadurch von 9,9 Prozent auf nur noch 2,7 Prozent.<br />

VERTRAULICH<br />

115