Extrabeiträge zur gesetzlichen Rente: Warum die Jahre 2017 bis 2023 als die sieben guten Rentenjahre gelten

https://www.amazon.de/dp/3947201273/ie=UTF8?m=&keywords=rente&tag=mebooks-21 Kaum zu glauben, aber wahr: Die sieben Jahre von 2017 bis 2023 sind gute Jahre für die Rente, da Beitragssatz und Rentenniveau in diesen Jahren stabil bleiben werden. Das Verhältnis von eingezahlten Beiträgen zur später ausgezahlten Rente verbessert sich sogar, wenn die Renten stärker steigen als die Löhne und damit das Rentenniveau zumindest leicht anheben. Es lohnt sich also, diese Jahre für zusätzliche Einzahlungen in die gesetzliche Rentenversicherung zu nutzen. Dazu gibt es vielfältige Möglichkeiten wie freiwillige Beiträge für Nicht-Pflichtversicherte (zum Beispiel Beamte oder Selbstständige), Ausgleichsbeträge zwecks Vermeidung von Rentenabschlägen für mindestens 50-jährige Arbeitnehmer oder Nachzahlungsbeträge für Ausbildungszeiten bis zum Alter von 45 Jahren. Viele konkrete Beispielrechnungen zeigen, warum sich Extrabeiträge zur gesetzlichen Rente gerade in diesen sieben guten Rentenjahren lohnen. Die gesetzliche Rente ist besser als ihr Ruf und schneidet im Vergleich deutlich besser ab als die private Rente. Es ist das Comeback der gesetzlichen Rente, die jahrelang totgesagt wurde und nun eine überraschende Renaissance erlebt. Über den Inhalt: √ Sieben gute Rentenjahre für Extrabeiträge zur gesetzlichen Rente √ Merkmale und drei Arten von Extrabeiträgen √ Freiwillige Beiträge zur gesetzlichen Rente für nicht pflichtversicherte Personen √ Beiträge zum Ausgleich von Rentenabschlägen ab einem Alter von 50 Jahren √ Nachzahlungsbeträge für Ausbildungszeiten bis zu einem Alter von 45 Jahren √ Steuern sparen mit Extrabeiträgen zur gesetzlichen Rente √ Rentenzuschuss für privat krankenversicherte Rentner Der Autor ist Finanzmathematiker und ausgewiesener Experte auf dem Gebiet der Altersvorsorge. Er ist mit zahlreichen Publikationen und Fachbeiträgen zum Thema (u.a. für die Stiftung Warentest) in Erscheinung getreten. Bei M&E Books wurden bereits seine Bücher „Ihr Weg zu mehr gesetzlicher Rente“, „Ihr Weg zu mehr Pension“ und „Ihr Weg zu mehr Rente als Freiberufler“ veröffentlicht sowie zusammen mit Dr. Friedmar Fischer der Ratgeber „Ihr Weg zu mehr Betriebs- und Zusatzrente“.

https://www.amazon.de/dp/3947201273/ie=UTF8?m=&keywords=rente&tag=mebooks-21

Kaum zu glauben, aber wahr: Die sieben Jahre von 2017 bis 2023 sind gute Jahre für die Rente, da Beitragssatz und Rentenniveau in diesen Jahren stabil bleiben werden. Das Verhältnis von eingezahlten Beiträgen zur später ausgezahlten Rente verbessert sich sogar, wenn die Renten stärker steigen als die Löhne und damit das Rentenniveau zumindest leicht anheben.

Es lohnt sich also, diese Jahre für zusätzliche Einzahlungen in die gesetzliche Rentenversicherung zu nutzen. Dazu gibt es vielfältige Möglichkeiten wie freiwillige Beiträge für Nicht-Pflichtversicherte (zum Beispiel Beamte oder Selbstständige), Ausgleichsbeträge zwecks Vermeidung von Rentenabschlägen für mindestens 50-jährige Arbeitnehmer oder Nachzahlungsbeträge für Ausbildungszeiten bis zum Alter von 45 Jahren.

Viele konkrete Beispielrechnungen zeigen, warum sich Extrabeiträge zur gesetzlichen Rente gerade in diesen sieben guten Rentenjahren lohnen. Die gesetzliche Rente ist besser als ihr Ruf und schneidet im Vergleich deutlich besser ab als die private Rente. Es ist das Comeback der gesetzlichen Rente, die jahrelang totgesagt wurde und nun eine überraschende Renaissance erlebt.

Über den Inhalt:

√ Sieben gute Rentenjahre für Extrabeiträge zur gesetzlichen Rente

√ Merkmale und drei Arten von Extrabeiträgen

√ Freiwillige Beiträge zur gesetzlichen Rente für nicht pflichtversicherte Personen

√ Beiträge zum Ausgleich von Rentenabschlägen ab einem Alter von 50 Jahren

√ Nachzahlungsbeträge für Ausbildungszeiten bis zu einem Alter von 45 Jahren

√ Steuern sparen mit Extrabeiträgen zur gesetzlichen

Rente

√ Rentenzuschuss für privat krankenversicherte Rentner

Der Autor ist Finanzmathematiker und ausgewiesener Experte auf dem Gebiet der Altersvorsorge. Er ist mit zahlreichen Publikationen und Fachbeiträgen zum Thema (u.a. für die Stiftung Warentest) in Erscheinung getreten. Bei M&E Books wurden bereits seine Bücher „Ihr Weg zu mehr gesetzlicher Rente“, „Ihr Weg zu mehr Pension“ und „Ihr Weg zu mehr Rente als Freiberufler“ veröffentlicht sowie zusammen mit Dr. Friedmar Fischer der Ratgeber „Ihr Weg zu mehr Betriebs- und Zusatzrente“.

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

SIEBEN GUTE RENTENJAHRE<br />

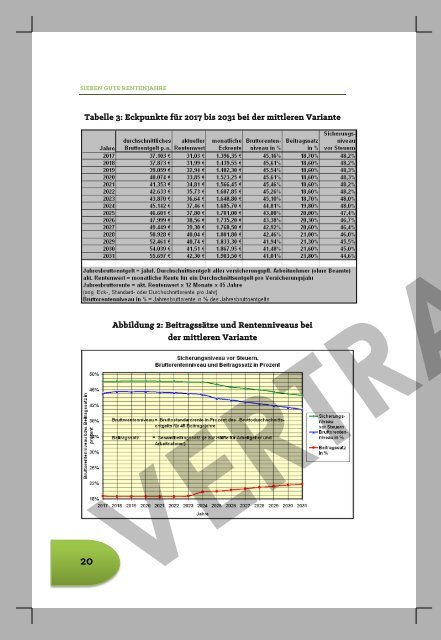

Tabelle 3: Eckpunkte für <strong>2017</strong> <strong>bis</strong> 2031 bei der mittleren Variante<br />

20<br />

Abbildung 2: Beitragssätze und <strong>Rente</strong>nniveaus bei<br />

der mittleren Variante<br />

EXTRABEITRÄGE ZUR GESETZLICHEN RENTE<br />

Diese Faustformel liefert allerdings auf dem Paper zu hohe <strong>Rente</strong>nansprüche<br />

für Höher- und Spitzenver<strong>die</strong>ner, deren Bruttogehalt jahrelang<br />

über der Beitragsbemessungsgrenze in der <strong>gesetzlichen</strong> <strong>Rente</strong>nversicherung<br />

gelegen hat.<br />

1.3. Stabiles Beitrag-<strong>Rente</strong>-Verhältnis<br />

Die Qualität von Waren wird häufig anhand des Preis-<br />

Leistungsverhältnisses beurteilt. Ähnliches gilt für das Preis-Miet-<br />

Verhältnis bei der Kapitalanlage in vermietete Wohnimmobilien. Wenn<br />

der Kaufpreis beispielsweise das 25-Fache der <strong>Jahre</strong>snettokaltmiete ausmacht,<br />

liegt <strong>die</strong> Mietrendite bei 4 Prozent. Beim 20-Fachen sind es noch<br />

5 Prozent, aber bei der 30-fachen <strong>Jahre</strong>snettokaltmiete nur 3,3 Prozent. Je<br />

höher (niedriger) der Vervielfältiger, desto niedriger (höher) fällt <strong>die</strong><br />

Mietrendite aus.<br />

Eine ähnliche Berechnungsmethode lässt sich auch beim Verhältnis<br />

von gesetzlicher <strong>Rente</strong> und gezahltem <strong>Rente</strong>nbeitrag durchführen. Das<br />

Beitrag-<strong>Rente</strong>-Verhältnis gibt <strong>die</strong> <strong>Rente</strong> (jährliche <strong>Rente</strong>nanwartschaft)<br />

<strong>als</strong> Vielfaches des Beitrags (jährlicher <strong>Rente</strong>nbeitrag) an. Im Umkehrschluss<br />

lässt sich daraus der jährliche <strong>Rente</strong>nsatz in Prozent des gezahlten<br />

<strong>Rente</strong>nbeitrags ermitteln.<br />

Für das Jahr <strong>2017</strong> mit Durchschnittsver<strong>die</strong>nst im Westen erhält man<br />

einen Entgelt- bzw. <strong>Rente</strong>npunkt, der zu einer <strong>Rente</strong>nanwartschaft von<br />

31,03 Euro monatlich bzw. 372,36 Euro jährlich führt. Der jährliche<br />

Durchschnittsbeitrag macht 18,7 Prozent des Durchschnittsentgelts von<br />

37.103 Euro aus, <strong>als</strong>o 6.938,21 Euro. Somit liegt der Beitrag beim 18,63-<br />

Fachen der <strong>Rente</strong>. Der im Beitragsjahr <strong>2017</strong> erzielbare jährliche <strong>Rente</strong>nsatz<br />

ist somit 5,37 Prozent (siehe Tabelle 4, zweite Zeile und letzte Spalte).<br />

Der jährliche <strong>Rente</strong>nsatz verharrt von <strong>2017</strong> <strong>bis</strong> <strong>2023</strong> in einer sehr engen<br />

Spanne zwischen 5,36 und 5,45 Prozent, was auf <strong>die</strong> Stabilität bei<br />

Beitragssatz und <strong>Rente</strong>nniveau <strong>zur</strong>ückzuführen ist. Diese <strong>sieben</strong> <strong>Jahre</strong><br />

können <strong>als</strong> gute <strong>Rente</strong>njahre <strong>gelten</strong>, da solche <strong>Rente</strong>nsätze auch in den<br />

VERTRAULICH<br />

21