Extrabeiträge zur gesetzlichen Rente: Warum die Jahre 2017 bis 2023 als die sieben guten Rentenjahre gelten

https://www.amazon.de/dp/3947201273/ie=UTF8?m=&keywords=rente&tag=mebooks-21 Kaum zu glauben, aber wahr: Die sieben Jahre von 2017 bis 2023 sind gute Jahre für die Rente, da Beitragssatz und Rentenniveau in diesen Jahren stabil bleiben werden. Das Verhältnis von eingezahlten Beiträgen zur später ausgezahlten Rente verbessert sich sogar, wenn die Renten stärker steigen als die Löhne und damit das Rentenniveau zumindest leicht anheben. Es lohnt sich also, diese Jahre für zusätzliche Einzahlungen in die gesetzliche Rentenversicherung zu nutzen. Dazu gibt es vielfältige Möglichkeiten wie freiwillige Beiträge für Nicht-Pflichtversicherte (zum Beispiel Beamte oder Selbstständige), Ausgleichsbeträge zwecks Vermeidung von Rentenabschlägen für mindestens 50-jährige Arbeitnehmer oder Nachzahlungsbeträge für Ausbildungszeiten bis zum Alter von 45 Jahren. Viele konkrete Beispielrechnungen zeigen, warum sich Extrabeiträge zur gesetzlichen Rente gerade in diesen sieben guten Rentenjahren lohnen. Die gesetzliche Rente ist besser als ihr Ruf und schneidet im Vergleich deutlich besser ab als die private Rente. Es ist das Comeback der gesetzlichen Rente, die jahrelang totgesagt wurde und nun eine überraschende Renaissance erlebt. Über den Inhalt: √ Sieben gute Rentenjahre für Extrabeiträge zur gesetzlichen Rente √ Merkmale und drei Arten von Extrabeiträgen √ Freiwillige Beiträge zur gesetzlichen Rente für nicht pflichtversicherte Personen √ Beiträge zum Ausgleich von Rentenabschlägen ab einem Alter von 50 Jahren √ Nachzahlungsbeträge für Ausbildungszeiten bis zu einem Alter von 45 Jahren √ Steuern sparen mit Extrabeiträgen zur gesetzlichen Rente √ Rentenzuschuss für privat krankenversicherte Rentner Der Autor ist Finanzmathematiker und ausgewiesener Experte auf dem Gebiet der Altersvorsorge. Er ist mit zahlreichen Publikationen und Fachbeiträgen zum Thema (u.a. für die Stiftung Warentest) in Erscheinung getreten. Bei M&E Books wurden bereits seine Bücher „Ihr Weg zu mehr gesetzlicher Rente“, „Ihr Weg zu mehr Pension“ und „Ihr Weg zu mehr Rente als Freiberufler“ veröffentlicht sowie zusammen mit Dr. Friedmar Fischer der Ratgeber „Ihr Weg zu mehr Betriebs- und Zusatzrente“.

https://www.amazon.de/dp/3947201273/ie=UTF8?m=&keywords=rente&tag=mebooks-21

Kaum zu glauben, aber wahr: Die sieben Jahre von 2017 bis 2023 sind gute Jahre für die Rente, da Beitragssatz und Rentenniveau in diesen Jahren stabil bleiben werden. Das Verhältnis von eingezahlten Beiträgen zur später ausgezahlten Rente verbessert sich sogar, wenn die Renten stärker steigen als die Löhne und damit das Rentenniveau zumindest leicht anheben.

Es lohnt sich also, diese Jahre für zusätzliche Einzahlungen in die gesetzliche Rentenversicherung zu nutzen. Dazu gibt es vielfältige Möglichkeiten wie freiwillige Beiträge für Nicht-Pflichtversicherte (zum Beispiel Beamte oder Selbstständige), Ausgleichsbeträge zwecks Vermeidung von Rentenabschlägen für mindestens 50-jährige Arbeitnehmer oder Nachzahlungsbeträge für Ausbildungszeiten bis zum Alter von 45 Jahren.

Viele konkrete Beispielrechnungen zeigen, warum sich Extrabeiträge zur gesetzlichen Rente gerade in diesen sieben guten Rentenjahren lohnen. Die gesetzliche Rente ist besser als ihr Ruf und schneidet im Vergleich deutlich besser ab als die private Rente. Es ist das Comeback der gesetzlichen Rente, die jahrelang totgesagt wurde und nun eine überraschende Renaissance erlebt.

Über den Inhalt:

√ Sieben gute Rentenjahre für Extrabeiträge zur gesetzlichen Rente

√ Merkmale und drei Arten von Extrabeiträgen

√ Freiwillige Beiträge zur gesetzlichen Rente für nicht pflichtversicherte Personen

√ Beiträge zum Ausgleich von Rentenabschlägen ab einem Alter von 50 Jahren

√ Nachzahlungsbeträge für Ausbildungszeiten bis zu einem Alter von 45 Jahren

√ Steuern sparen mit Extrabeiträgen zur gesetzlichen

Rente

√ Rentenzuschuss für privat krankenversicherte Rentner

Der Autor ist Finanzmathematiker und ausgewiesener Experte auf dem Gebiet der Altersvorsorge. Er ist mit zahlreichen Publikationen und Fachbeiträgen zum Thema (u.a. für die Stiftung Warentest) in Erscheinung getreten. Bei M&E Books wurden bereits seine Bücher „Ihr Weg zu mehr gesetzlicher Rente“, „Ihr Weg zu mehr Pension“ und „Ihr Weg zu mehr Rente als Freiberufler“ veröffentlicht sowie zusammen mit Dr. Friedmar Fischer der Ratgeber „Ihr Weg zu mehr Betriebs- und Zusatzrente“.

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

STEUERN IM RUHESTAND<br />

176<br />

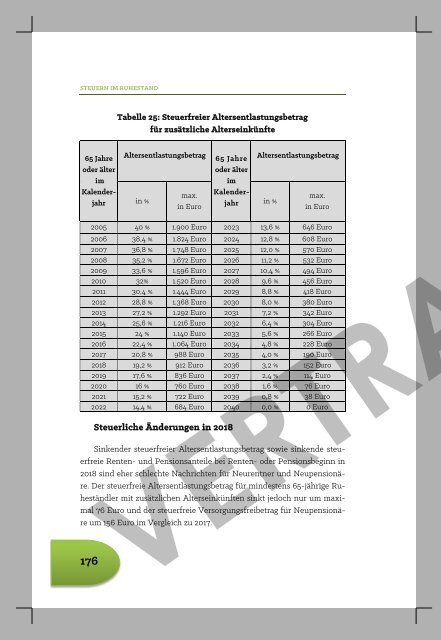

Tabelle 25: Steuerfreier Altersentlastungsbetrag<br />

für zusätzliche Alterseinkünfte<br />

Altersentlastungsbetrag<br />

in %<br />

max.<br />

in Euro<br />

65 <strong>Jahre</strong><br />

oder älter<br />

im<br />

Kalenderjahr<br />

65 <strong>Jahre</strong><br />

oder älter<br />

im<br />

Kalenderjahr<br />

Altersentlastungsbetrag<br />

in %<br />

max.<br />

in Euro<br />

2005 40 % 1.900 Euro <strong>2023</strong> 13,6 % 646 Euro<br />

2006 38,4 % 1.824 Euro 2024 12,8 % 608 Euro<br />

2007 36,8 % 1.748 Euro 2025 12,0 % 570 Euro<br />

2008 35,2 % 1.672 Euro 2026 11,2 % 532 Euro<br />

2009 33,6 % 1.596 Euro 2027 10,4 % 494 Euro<br />

2010 32% 1.520 Euro 2028 9,6 % 456 Euro<br />

2011 30,4 % 1.444 Euro 2029 8,8 % 418 Euro<br />

2012 28,8 % 1.368 Euro 2030 8,0 % 380 Euro<br />

2013 27,2 % 1.292 Euro 2031 7,2 % 342 Euro<br />

2014 25,6 % 1.216 Euro 2032 6,4 % 304 Euro<br />

2015 24 % 1.140 Euro 2033 5,6 % 266 Euro<br />

2016 22,4 % 1.064 Euro 2034 4,8 % 228 Euro<br />

<strong>2017</strong> 20,8 % 988 Euro 2035 4,0 % 190 Euro<br />

2018 19,2 % 912 Euro 2036 3,2 % 152 Euro<br />

2019 17,6 % 836 Euro 2037 2,4 % 114 Euro<br />

2020 16 % 760 Euro 2038 1,6 % 76 Euro<br />

2021 15,2 % 722 Euro 2039 0,8 % 38 Euro<br />

2022 14,4 % 684 Euro 2040 0,0 % 0 Euro<br />

Steuerliche Änderungen in 2018<br />

Sinkender steuerfreier Altersentlastungsbetrag sowie sinkende steuerfreie<br />

<strong>Rente</strong>n- und Pensionsanteile bei <strong>Rente</strong>n- oder Pensionsbeginn in<br />

2018 sind eher schlechte Nachrichten für Neurentner und Neupensionäre.<br />

Der steuerfreie Altersentlastungsbetrag für mindestens 65-jährige Ruheständler<br />

mit zusätzlichen Alterseinkünften sinkt jedoch nur um maximal<br />

76 Euro und der steuerfreie Versorgungsfreibetrag für Neupensionäre<br />

um 156 Euro im Vergleich zu <strong>2017</strong>.<br />

EXTRABEITRÄGE ZUR GESETZLICHEN RENTE<br />

Neurentner müssen 76 Prozent ihrer <strong>gesetzlichen</strong> <strong>Rente</strong> versteuern<br />

und damit zwei Prozentpunkte mehr im Vergleich zu <strong>2017</strong>. Somit bleiben<br />

nur noch 24 Prozent statt vorher 26 Prozent der <strong>gesetzlichen</strong> <strong>Rente</strong> steuerfrei.<br />

Diesen steuerlichen Nachteilen für neu hinzukommende Rentner<br />

und Pensionäre stehen jedoch auch steuerliche Vorteile gegenüber. Der<br />

steuerliche Grundfreibetrag steigt auf 9.000 Euro für Alleinstehende<br />

nach der Grundtabelle bzw. 18.000 Euro für Verheiratete nach der Splittingtabelle.<br />

Dies sind 180 bzw. 360 Euro mehr im Vergleich zu <strong>2017</strong>. Alleinstehende<br />

und gesetzlich krankenversicherte Neurentner ohne weitere<br />

Alterseinkünfte müssen keine Steuern zahlen, sofern ihre gesetzliche<br />

<strong>Rente</strong> nicht über monatlich 1.174 Euro brutto hinausgeht.<br />

Der steuerliche Höchstbetrag für <strong>Extrabeiträge</strong> <strong>zur</strong> <strong>gesetzlichen</strong> <strong>Rente</strong><br />

steigt auf 23.712 bzw. 47.424 Euro für Alleinstehende bzw. Verheiratete,<br />

<strong>als</strong>o um 350 bzw. 700 Euro im Vergleich zu <strong>2017</strong>. Darüber hinaus steigt<br />

der steuerlich abzugsfähige Anteil für <strong>die</strong>se <strong>Extrabeiträge</strong> im Jahr 2018<br />

um zwei Prozentpunkte auf 86 Prozent. Arbeitnehmeranteile <strong>zur</strong> <strong>gesetzlichen</strong><br />

<strong>Rente</strong>nversicherung sind zu 72 Prozent statt vorher 68 Prozent<br />

steuerlich abzugsfähig, was in den Lohnsteuertabellen für 2018 automatisch<br />

berücksichtigt wird.<br />

Weitere Steuersparmöglichkeiten betreffen alle Steuerzahler. Wer ab<br />

2018 Arbeitsmittel wie Laptop, Smartphone oder Büromöbel kauft, kann<br />

Anschaffungskosten <strong>bis</strong> zu 952 Euro inklusive Mehrwertsteuer steuerlich<br />

sofort absetzen. In <strong>2017</strong> war <strong>die</strong>s nur <strong>bis</strong> zu einem Preis von 487,90 Euro<br />

möglich. Lag der Preis darüber, mussten <strong>die</strong> Kosten für Arbeitsmittel über<br />

mehrere <strong>Jahre</strong> abgeschrieben werden.<br />

Wie in den vergangenen <strong>Jahre</strong>n gibt es weiterhin eine Steuerermäßigung<br />

für Handwerkerarbeiten und haushaltsnahe Dienstleistungen. Bei<br />

Handwerkerarbeiten im Haushalt wie Renovierungs- Erhaltungs- und<br />

Modernisierungsarbeiten können beispielsweise 20 Prozent der Lohnkosten<br />

direkt von der Einkommensteuer abgezogen werden. Diese Steuerermäßigung<br />

darf höchstens 1.200 Euro im Jahr ausmachen. Daraus<br />

VERTRAULICH<br />

177