Extrabeiträge zur gesetzlichen Rente: Warum die Jahre 2017 bis 2023 als die sieben guten Rentenjahre gelten

https://www.amazon.de/dp/3947201273/ie=UTF8?m=&keywords=rente&tag=mebooks-21 Kaum zu glauben, aber wahr: Die sieben Jahre von 2017 bis 2023 sind gute Jahre für die Rente, da Beitragssatz und Rentenniveau in diesen Jahren stabil bleiben werden. Das Verhältnis von eingezahlten Beiträgen zur später ausgezahlten Rente verbessert sich sogar, wenn die Renten stärker steigen als die Löhne und damit das Rentenniveau zumindest leicht anheben. Es lohnt sich also, diese Jahre für zusätzliche Einzahlungen in die gesetzliche Rentenversicherung zu nutzen. Dazu gibt es vielfältige Möglichkeiten wie freiwillige Beiträge für Nicht-Pflichtversicherte (zum Beispiel Beamte oder Selbstständige), Ausgleichsbeträge zwecks Vermeidung von Rentenabschlägen für mindestens 50-jährige Arbeitnehmer oder Nachzahlungsbeträge für Ausbildungszeiten bis zum Alter von 45 Jahren. Viele konkrete Beispielrechnungen zeigen, warum sich Extrabeiträge zur gesetzlichen Rente gerade in diesen sieben guten Rentenjahren lohnen. Die gesetzliche Rente ist besser als ihr Ruf und schneidet im Vergleich deutlich besser ab als die private Rente. Es ist das Comeback der gesetzlichen Rente, die jahrelang totgesagt wurde und nun eine überraschende Renaissance erlebt. Über den Inhalt: √ Sieben gute Rentenjahre für Extrabeiträge zur gesetzlichen Rente √ Merkmale und drei Arten von Extrabeiträgen √ Freiwillige Beiträge zur gesetzlichen Rente für nicht pflichtversicherte Personen √ Beiträge zum Ausgleich von Rentenabschlägen ab einem Alter von 50 Jahren √ Nachzahlungsbeträge für Ausbildungszeiten bis zu einem Alter von 45 Jahren √ Steuern sparen mit Extrabeiträgen zur gesetzlichen Rente √ Rentenzuschuss für privat krankenversicherte Rentner Der Autor ist Finanzmathematiker und ausgewiesener Experte auf dem Gebiet der Altersvorsorge. Er ist mit zahlreichen Publikationen und Fachbeiträgen zum Thema (u.a. für die Stiftung Warentest) in Erscheinung getreten. Bei M&E Books wurden bereits seine Bücher „Ihr Weg zu mehr gesetzlicher Rente“, „Ihr Weg zu mehr Pension“ und „Ihr Weg zu mehr Rente als Freiberufler“ veröffentlicht sowie zusammen mit Dr. Friedmar Fischer der Ratgeber „Ihr Weg zu mehr Betriebs- und Zusatzrente“.

https://www.amazon.de/dp/3947201273/ie=UTF8?m=&keywords=rente&tag=mebooks-21

Kaum zu glauben, aber wahr: Die sieben Jahre von 2017 bis 2023 sind gute Jahre für die Rente, da Beitragssatz und Rentenniveau in diesen Jahren stabil bleiben werden. Das Verhältnis von eingezahlten Beiträgen zur später ausgezahlten Rente verbessert sich sogar, wenn die Renten stärker steigen als die Löhne und damit das Rentenniveau zumindest leicht anheben.

Es lohnt sich also, diese Jahre für zusätzliche Einzahlungen in die gesetzliche Rentenversicherung zu nutzen. Dazu gibt es vielfältige Möglichkeiten wie freiwillige Beiträge für Nicht-Pflichtversicherte (zum Beispiel Beamte oder Selbstständige), Ausgleichsbeträge zwecks Vermeidung von Rentenabschlägen für mindestens 50-jährige Arbeitnehmer oder Nachzahlungsbeträge für Ausbildungszeiten bis zum Alter von 45 Jahren.

Viele konkrete Beispielrechnungen zeigen, warum sich Extrabeiträge zur gesetzlichen Rente gerade in diesen sieben guten Rentenjahren lohnen. Die gesetzliche Rente ist besser als ihr Ruf und schneidet im Vergleich deutlich besser ab als die private Rente. Es ist das Comeback der gesetzlichen Rente, die jahrelang totgesagt wurde und nun eine überraschende Renaissance erlebt.

Über den Inhalt:

√ Sieben gute Rentenjahre für Extrabeiträge zur gesetzlichen Rente

√ Merkmale und drei Arten von Extrabeiträgen

√ Freiwillige Beiträge zur gesetzlichen Rente für nicht pflichtversicherte Personen

√ Beiträge zum Ausgleich von Rentenabschlägen ab einem Alter von 50 Jahren

√ Nachzahlungsbeträge für Ausbildungszeiten bis zu einem Alter von 45 Jahren

√ Steuern sparen mit Extrabeiträgen zur gesetzlichen

Rente

√ Rentenzuschuss für privat krankenversicherte Rentner

Der Autor ist Finanzmathematiker und ausgewiesener Experte auf dem Gebiet der Altersvorsorge. Er ist mit zahlreichen Publikationen und Fachbeiträgen zum Thema (u.a. für die Stiftung Warentest) in Erscheinung getreten. Bei M&E Books wurden bereits seine Bücher „Ihr Weg zu mehr gesetzlicher Rente“, „Ihr Weg zu mehr Pension“ und „Ihr Weg zu mehr Rente als Freiberufler“ veröffentlicht sowie zusammen mit Dr. Friedmar Fischer der Ratgeber „Ihr Weg zu mehr Betriebs- und Zusatzrente“.

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

FREIWILLIGE BEITRÄGE FÜR NICHT-PFLICHTVERSICHERTE<br />

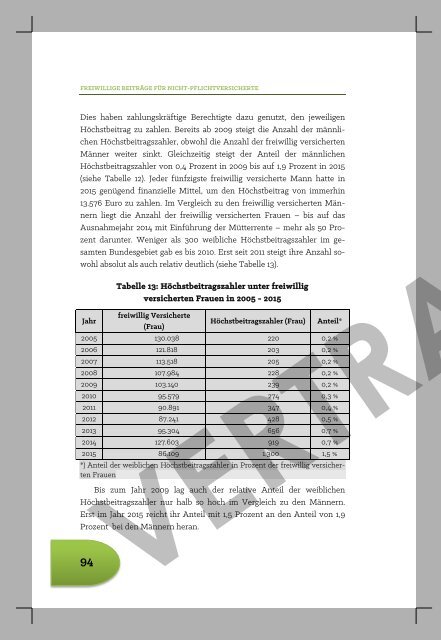

Dies haben zahlungskräftige Berechtigte dazu genutzt, den jeweiligen<br />

Höchstbeitrag zu zahlen. Bereits ab 2009 steigt <strong>die</strong> Anzahl der männlichen<br />

Höchstbeitragszahler, obwohl <strong>die</strong> Anzahl der freiwillig versicherten<br />

Männer weiter sinkt. Gleichzeitig steigt der Anteil der männlichen<br />

Höchstbeitragszahler von 0,4 Prozent in 2009 <strong>bis</strong> auf 1,9 Prozent in 2015<br />

(siehe Tabelle 12). Jeder fünfzigste freiwillig versicherte Mann hatte in<br />

2015 genügend finanzielle Mittel, um den Höchstbeitrag von immerhin<br />

13.576 Euro zu zahlen. Im Vergleich zu den freiwillig versicherten Männern<br />

liegt <strong>die</strong> Anzahl der freiwillig versicherten Frauen – <strong>bis</strong> auf das<br />

Ausnahmejahr 2014 mit Einführung der Mütterrente – mehr <strong>als</strong> 50 Prozent<br />

darunter. Weniger <strong>als</strong> 300 weibliche Höchstbeitragszahler im gesamten<br />

Bundesgebiet gab es <strong>bis</strong> 2010. Erst seit 2011 steigt ihre Anzahl sowohl<br />

absolut <strong>als</strong> auch relativ deutlich (siehe Tabelle 13).<br />

94<br />

Tabelle 13: Höchstbeitragszahler unter freiwillig<br />

versicherten Frauen in 2005 - 2015<br />

Jahr<br />

freiwillig Versicherte<br />

(Frau)<br />

Höchstbeitragszahler (Frau) Anteil*<br />

2005 130.038 220 0,2 %<br />

2006 121.818 203 0,2 %<br />

2007 113.518 205 0,2 %<br />

2008 107.984 228 0,2 %<br />

2009 103.140 239 0,2 %<br />

2010 95.579 274 0,3 %<br />

2011 90.891 347 0,4 %<br />

2012 87.241 428 0,5 %<br />

2013 95.304 656 0,7 %<br />

2014 127.603 919 0,7 %<br />

2015 86.109 1.300 1,5 %<br />

*) Anteil der weiblichen Höchstbeitragszahler in Prozent der freiwillig versicherten<br />

Frauen<br />

Bis zum Jahr 2009 lag auch der relative Anteil der weiblichen<br />

Höchstbeitragszahler nur halb so hoch im Vergleich zu den Männern.<br />

Erst im Jahr 2015 reicht ihr Anteil mit 1,5 Prozent an den Anteil von 1,9<br />

Prozent bei den Männern heran.<br />

EXTRABEITRÄGE ZUR GESETZLICHEN RENTE<br />

Trotz des starken Anstiegs der freiwilligen Höchstbeitragszahler in<br />

den letzten <strong>Jahre</strong>n ist <strong>die</strong> Anzahl aller freiwillig Versicherten in 2015 auf<br />

einen Tiefstand von 287.000 nach der Erfassungsmethodik der Deutschen<br />

<strong>Rente</strong>nversicherung gefallen. Im <strong>Rente</strong>nversicherungsbericht <strong>2017</strong><br />

der Bundesregierung werden für 2015 sogar nur knapp 252.000 genannt.<br />

Die Differenz von mehr <strong>als</strong> 35.000 ist höchstwahrscheinlich darauf <strong>zur</strong>ückzuführen,<br />

dass <strong>die</strong> Deutsche <strong>Rente</strong>nversicherung unter den freiwillig<br />

Versicherten auch <strong>die</strong> Versicherten mit Nachzahlungsbeträgen erfasst.<br />

Noch im Jahr 2003 lag <strong>die</strong> Anzahl der freiwillig Versicherten mit<br />

593.000 laut Deutscher <strong>Rente</strong>nversicherung bzw. knapp 509.000 laut<br />

<strong>Rente</strong>nversicherungsbericht mehr <strong>als</strong> doppelt zu hoch. Es ist <strong>als</strong>o keineswegs<br />

so, dass <strong>die</strong> Anzahl der freiwillig Versicherten gestiegen ist. Das<br />

genaue Gegenteil ist der Fall. Gestiegen ist ab 2010 lediglich <strong>die</strong> Zahl der<br />

freiwillig Versicherten, <strong>die</strong> Höchstbeiträge zahlen. Allerdings liegt <strong>die</strong> Gesamtzahl<br />

von 5.045 Höchstbeitragszahlern im Jahr 2015 immer noch unter<br />

den 6.073 Höchstbeitragszahlern in 1998.<br />

Dass auch Nicht-Pflichtversicherte freiwillige Beiträge <strong>zur</strong> <strong>gesetzlichen</strong><br />

<strong>Rente</strong> zahlen dürfen und können, ist nach § 7 SGB VI ausdrücklich<br />

vorgesehen. Seit dem 1.1.<strong>2017</strong> können erstmalig auch nicht pflichtversicherte<br />

Frührentner freiwillige Beiträge <strong>bis</strong> zum Erreichen ihrer Regelaltersgrenze<br />

zahlen.<br />

Kritisch wird von einigen <strong>Rente</strong>npolitikern und <strong>Rente</strong>nexperten der<br />

steigende Anteil von freiwillig Versicherten gesehen, <strong>die</strong> den Höchstbeitrag<br />

aus eigener Tasche zahlen. Auf <strong>die</strong>se Kritik an freiwilligen Höchstbeitragszahlern<br />

soll im Folgenden näher eingegangen werden.<br />

VERTRAULICH<br />

95