Extrabeiträge zur gesetzlichen Rente: Warum die Jahre 2017 bis 2023 als die sieben guten Rentenjahre gelten

https://www.amazon.de/dp/3947201273/ie=UTF8?m=&keywords=rente&tag=mebooks-21 Kaum zu glauben, aber wahr: Die sieben Jahre von 2017 bis 2023 sind gute Jahre für die Rente, da Beitragssatz und Rentenniveau in diesen Jahren stabil bleiben werden. Das Verhältnis von eingezahlten Beiträgen zur später ausgezahlten Rente verbessert sich sogar, wenn die Renten stärker steigen als die Löhne und damit das Rentenniveau zumindest leicht anheben. Es lohnt sich also, diese Jahre für zusätzliche Einzahlungen in die gesetzliche Rentenversicherung zu nutzen. Dazu gibt es vielfältige Möglichkeiten wie freiwillige Beiträge für Nicht-Pflichtversicherte (zum Beispiel Beamte oder Selbstständige), Ausgleichsbeträge zwecks Vermeidung von Rentenabschlägen für mindestens 50-jährige Arbeitnehmer oder Nachzahlungsbeträge für Ausbildungszeiten bis zum Alter von 45 Jahren. Viele konkrete Beispielrechnungen zeigen, warum sich Extrabeiträge zur gesetzlichen Rente gerade in diesen sieben guten Rentenjahren lohnen. Die gesetzliche Rente ist besser als ihr Ruf und schneidet im Vergleich deutlich besser ab als die private Rente. Es ist das Comeback der gesetzlichen Rente, die jahrelang totgesagt wurde und nun eine überraschende Renaissance erlebt. Über den Inhalt: √ Sieben gute Rentenjahre für Extrabeiträge zur gesetzlichen Rente √ Merkmale und drei Arten von Extrabeiträgen √ Freiwillige Beiträge zur gesetzlichen Rente für nicht pflichtversicherte Personen √ Beiträge zum Ausgleich von Rentenabschlägen ab einem Alter von 50 Jahren √ Nachzahlungsbeträge für Ausbildungszeiten bis zu einem Alter von 45 Jahren √ Steuern sparen mit Extrabeiträgen zur gesetzlichen Rente √ Rentenzuschuss für privat krankenversicherte Rentner Der Autor ist Finanzmathematiker und ausgewiesener Experte auf dem Gebiet der Altersvorsorge. Er ist mit zahlreichen Publikationen und Fachbeiträgen zum Thema (u.a. für die Stiftung Warentest) in Erscheinung getreten. Bei M&E Books wurden bereits seine Bücher „Ihr Weg zu mehr gesetzlicher Rente“, „Ihr Weg zu mehr Pension“ und „Ihr Weg zu mehr Rente als Freiberufler“ veröffentlicht sowie zusammen mit Dr. Friedmar Fischer der Ratgeber „Ihr Weg zu mehr Betriebs- und Zusatzrente“.

https://www.amazon.de/dp/3947201273/ie=UTF8?m=&keywords=rente&tag=mebooks-21

Kaum zu glauben, aber wahr: Die sieben Jahre von 2017 bis 2023 sind gute Jahre für die Rente, da Beitragssatz und Rentenniveau in diesen Jahren stabil bleiben werden. Das Verhältnis von eingezahlten Beiträgen zur später ausgezahlten Rente verbessert sich sogar, wenn die Renten stärker steigen als die Löhne und damit das Rentenniveau zumindest leicht anheben.

Es lohnt sich also, diese Jahre für zusätzliche Einzahlungen in die gesetzliche Rentenversicherung zu nutzen. Dazu gibt es vielfältige Möglichkeiten wie freiwillige Beiträge für Nicht-Pflichtversicherte (zum Beispiel Beamte oder Selbstständige), Ausgleichsbeträge zwecks Vermeidung von Rentenabschlägen für mindestens 50-jährige Arbeitnehmer oder Nachzahlungsbeträge für Ausbildungszeiten bis zum Alter von 45 Jahren.

Viele konkrete Beispielrechnungen zeigen, warum sich Extrabeiträge zur gesetzlichen Rente gerade in diesen sieben guten Rentenjahren lohnen. Die gesetzliche Rente ist besser als ihr Ruf und schneidet im Vergleich deutlich besser ab als die private Rente. Es ist das Comeback der gesetzlichen Rente, die jahrelang totgesagt wurde und nun eine überraschende Renaissance erlebt.

Über den Inhalt:

√ Sieben gute Rentenjahre für Extrabeiträge zur gesetzlichen Rente

√ Merkmale und drei Arten von Extrabeiträgen

√ Freiwillige Beiträge zur gesetzlichen Rente für nicht pflichtversicherte Personen

√ Beiträge zum Ausgleich von Rentenabschlägen ab einem Alter von 50 Jahren

√ Nachzahlungsbeträge für Ausbildungszeiten bis zu einem Alter von 45 Jahren

√ Steuern sparen mit Extrabeiträgen zur gesetzlichen

Rente

√ Rentenzuschuss für privat krankenversicherte Rentner

Der Autor ist Finanzmathematiker und ausgewiesener Experte auf dem Gebiet der Altersvorsorge. Er ist mit zahlreichen Publikationen und Fachbeiträgen zum Thema (u.a. für die Stiftung Warentest) in Erscheinung getreten. Bei M&E Books wurden bereits seine Bücher „Ihr Weg zu mehr gesetzlicher Rente“, „Ihr Weg zu mehr Pension“ und „Ihr Weg zu mehr Rente als Freiberufler“ veröffentlicht sowie zusammen mit Dr. Friedmar Fischer der Ratgeber „Ihr Weg zu mehr Betriebs- und Zusatzrente“.

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

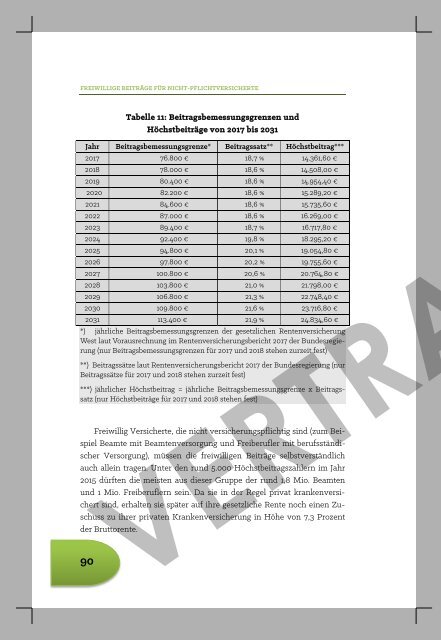

FREIWILLIGE BEITRÄGE FÜR NICHT-PFLICHTVERSICHERTE<br />

90<br />

Tabelle 11: Beitragsbemessungsgrenzen und<br />

Höchstbeiträge von <strong>2017</strong> <strong>bis</strong> 2031<br />

Jahr Beitragsbemessungsgrenze* Beitragssatz** Höchstbeitrag***<br />

<strong>2017</strong> 76.800 € 18,7 % 14.361,60 €<br />

2018 78.000 € 18,6 % 14.508,00 €<br />

2019 80.400 € 18,6 % 14.954,40 €<br />

2020 82.200 € 18,6 % 15.289,20 €<br />

2021 84.600 € 18,6 % 15.735,60 €<br />

2022 87.000 € 18,6 % 16.269,00 €<br />

<strong>2023</strong> 89.400 € 18,7 % 16.717,80 €<br />

2024 92.400 € 19,8 % 18.295,20 €<br />

2025 94.800 € 20,1 % 19.054,80 €<br />

2026 97.800 € 20,2 % 19.755,60 €<br />

2027 100.800 € 20,6 % 20.764,80 €<br />

2028 103.800 € 21,0 % 21.798,00 €<br />

2029 106.800 € 21,3 % 22.748,40 €<br />

2030 109.800 € 21,6 % 23.716,80 €<br />

2031 113.400 € 21,9 % 24.834,60 €<br />

*) jährliche Beitragsbemessungsgrenzen der <strong>gesetzlichen</strong> <strong>Rente</strong>nversicherung<br />

West laut Vorausrechnung im <strong>Rente</strong>nversicherungsbericht <strong>2017</strong> der Bundesregierung<br />

(nur Beitragsbemessungsgrenzen für <strong>2017</strong> und 2018 stehen <strong>zur</strong>zeit fest)<br />

**) Beitragssätze laut <strong>Rente</strong>nversicherungsbericht <strong>2017</strong> der Bundesregierung (nur<br />

Beitragssätze für <strong>2017</strong> und 2018 stehen <strong>zur</strong>zeit fest)<br />

***) jährlicher Höchstbeitrag = jährliche Beitragsbemessungsgrenze x Beitragssatz<br />

(nur Höchstbeiträge für <strong>2017</strong> und 2018 stehen fest)<br />

Freiwillig Versicherte, <strong>die</strong> nicht versicherungspflichtig sind (zum Beispiel<br />

Beamte mit Beamtenversorgung und Freiberufler mit berufsständischer<br />

Versorgung), müssen <strong>die</strong> freiwilligen Beiträge selbstverständlich<br />

auch allein tragen. Unter den rund 5.000 Höchstbeitragszahlern im Jahr<br />

2015 dürften <strong>die</strong> meisten aus <strong>die</strong>ser Gruppe der rund 1,8 Mio. Beamten<br />

und 1 Mio. Freiberuflern sein. Da sie in der Regel privat krankenversichert<br />

sind, erhalten sie später auf ihre gesetzliche <strong>Rente</strong> noch einen Zuschuss<br />

zu ihrer privaten Krankenversicherung in Höhe von 7,3 Prozent<br />

der Bruttorente.<br />

Beispiel für einen in 1958 geborenen<br />

Höchstbeitragszahler<br />

EXTRABEITRÄGE ZUR GESETZLICHEN RENTE<br />

Im Folgenden erfolgt ein Berechnungsbeispiel für einen am 01.01.1958<br />

geborenen und privat krankenversicherten Beamten, der seine Regelaltersrente<br />

mit 66 <strong>Jahre</strong>n ab 01.01.2024 bezieht und freiwillig in den <strong>sieben</strong><br />

<strong>Jahre</strong>n von <strong>2017</strong> <strong>bis</strong> <strong>2023</strong> jeweils den Höchstbeitrag zahlt.<br />

Summe der Höchstbeiträge von <strong>2017</strong> <strong>bis</strong> <strong>2023</strong>: 107.835,60 €<br />

monatliche <strong>Rente</strong> ab 1.1.2024:<br />

14,3471 Entgeltpunkte x 37,46 € =<br />

537,44 €<br />

+ 7,3 % PKV-Zuschuss + 39,23 €<br />

576,67 €<br />

<strong>Jahre</strong>srente brutto inkl. PKV-Zuschuss:<br />

576,67 € x 12 Monate =<br />

6.920,04€<br />

jährlicher <strong>Rente</strong>nsatz:<br />

6.920,04 € x 100 / 107.835,60 € = 6,42 %<br />

Bei <strong>die</strong>ser Berechnung wurden ausschließlich <strong>die</strong> Werte aus der Vorausrechnung<br />

im <strong>Rente</strong>nversicherungsbericht <strong>2017</strong> der Bundesregierung<br />

zugrunde gelegt. Die mögliche gesetzliche <strong>Rente</strong> in Höhe von monatlich<br />

rund 577 Euro inkl. Zuschuss <strong>zur</strong> privaten Krankenversicherung erscheint<br />

schon auf den ersten Blick recht attraktiv insbesondere im Vergleich<br />

zu einer Rürup-<strong>Rente</strong> aus gleich hohen Beiträgen.<br />

Sofern man eine <strong>Rente</strong>ndauer von 19 <strong>Jahre</strong>n vom 66. <strong>bis</strong> zum 85. Lebensjahr<br />

annimmt und eine jährliche <strong>Rente</strong>nsteigerung von 2 Prozent,<br />

errechnet sich eine <strong>Rente</strong>nsumme von 158.058 Euro. Der Überschuss aus<br />

Beitragssumme minus <strong>Rente</strong>nsumme macht <strong>als</strong>o immerhin 50.222 Euro<br />

aus.<br />

Die <strong>Rente</strong>nrendite liegt bei 2,96 Prozent bzw. rund 3 Prozent vor<br />

Steuern. Wenn man den steuerlichen Abzug der Höchstbeiträge in Höhe<br />

von 84 <strong>bis</strong> 96 Prozent in den <strong>Jahre</strong>n <strong>2017</strong> <strong>bis</strong> <strong>2023</strong> (<strong>als</strong>o im Schnitt 90 Prozent)<br />

mit dem Besteuerungsanteil der <strong>Rente</strong> von 85 Prozent bei <strong>Rente</strong>n-<br />

VERTRAULICH<br />

91