Perspektiven2018Stahl

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

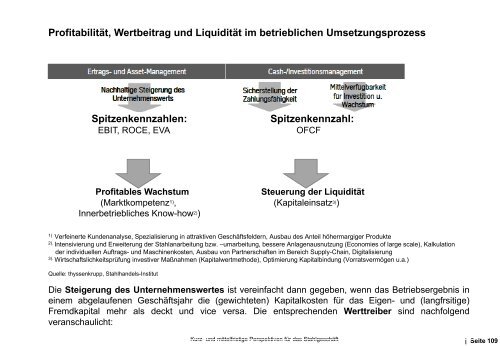

Profitabilität, Wertbeitrag und Liquidität im betrieblichen Umsetzungsprozess<br />

Spitzenkennzahlen:<br />

EBIT, ROCE, EVA<br />

Spitzenkennzahl:<br />

OFCF<br />

(EVA)<br />

Free Cash Flow (FCF)<br />

Profitables Wachstum<br />

Steuerung der Liquidität<br />

(Marktkompetenz 1) , (Kapitaleinsatz 3) )<br />

Innerbetriebliches Know-how 2) )<br />

1)<br />

Verfeinerte Kundenanalyse, Spezialisierung in attraktiven Geschäftsfeldern, Ausbau des Anteil höhermargiger Produkte<br />

2).<br />

Intensivierung und Erweiterung der Stahlanarbeitung bzw. –umarbeitung, bessere Anlagenausnutzung (Economies of large scale), Kalkulation<br />

der individuellen Auftrags- und Maschinenkosten, Ausbau von Partnerschaften im Bereich Supply-Chain, Digitalisierung<br />

3).<br />

Wirtschaftslichkeitsprüfung investiver Maßnahmen (Kapitalwertmethode), Optimierung Kapitalbindung (Vorratsvermögen u.a.)<br />

Quelle: thyssenkrupp, Stahlhandels-Institut<br />

Die Steigerung des Unternehmenswertes ist vereinfacht dann gegeben, wenn das Betriebsergebnis in<br />

einem abgelaufenen Geschäftsjahr die (gewichteten) Kapitalkosten für das Eigen- und (langfrsitige)<br />

Fremdkapital mehr als deckt und vice versa. Die entsprechenden Werttreiber sind nachfolgend<br />

veranschaulicht:<br />

Kurz- und mittelfristige Perspektiven für das Stahlgeschäft | Seite 109