Perspektiven2018Stahl

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

3.3.4.2.6 Stahl- und Metallverarbeitung<br />

Die Stahl und Metall verarbeitenden, meist mittelständisch strukturierten Betriebe, verarbeiten rd. 20 Mio. t<br />

Stahl pro Jahr und zeichnen sich durch hohe Spezialisierung und Wettbewerbsintensität aus.<br />

Die vorgelagerten Unternehmen gehören überwiegend der Bau-, Automobil- und Elektroindustrie an. Nach<br />

einem Produktionsplus von 5,4% in 2016 und von 6,2% in 2017 werden die zukünftigen Geschäftsaussichten<br />

wegen des Kostendrucks von der Stahl- und Metallseite her etwas vorsichtiger beurteilt:<br />

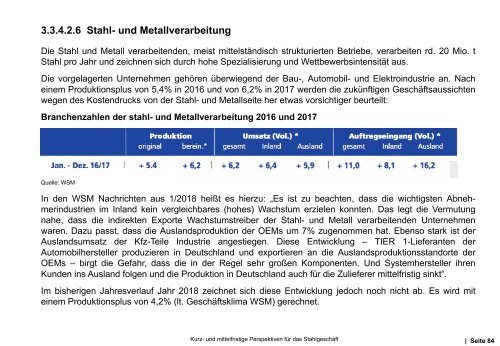

Branchenzahlen der stahl- und Metallverarbeitung 2016 und 2017<br />

Quelle: WSM<br />

In den WSM Nachrichten aus 1/2018 heißt es hierzu: „Es ist zu beachten, dass die wichtigsten Abnehmerindustrien<br />

im Inland kein vergleichbares (hohes) Wachstum erzielen konnten. Das legt die Vermutung<br />

nahe, dass die indirekten Exporte Wachstumstreiber der Stahl- und Metall verarbeitenden Unternehmen<br />

waren. Dazu passt, dass die Auslandsproduktion der OEMs um 7% zugenommen hat. Ebenso stark ist der<br />

Auslandsumsatz der Kfz-Teile Industrie angestiegen. Diese Entwicklung – TIER 1-Lieferanten der<br />

Automobilhersteller produzieren in Deutschland und exportieren an die Auslandsproduktionsstandorte der<br />

OEMs – birgt die Gefahr, dass die in der Regel sehr großen Komponenten. Und Systemhersteller ihren<br />

Kunden ins Ausland folgen und die Produktion in Deutschland auch für die Zulieferer mittelfristig sinkt“.<br />

Im bisherigen Jahresverlauf Jahr 2018 zeichnet sich diese Entwicklung jedoch noch nicht ab. Es wird mit<br />

einem Produktionsplus von 4,2% (lt. Geschäftsklima WSM) gerechnet.<br />

Kurz- und mittelfristige Perspektiven für das Stahlgeschäft | Seite 84