Perspektiven2018Stahl

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

3.3.2 Fokussierung auf differenzierte Geschäftsmodelle in der Stahldistribution<br />

Die Wettbewerbsfähigkeit des Werkstoffs Stahl wird nicht nur von Qualität und Kosten der Produktion der<br />

Stahlwerke bestimmt, sondern auch von der Effizienz der Stahldistribution. Dabei spielen der Stahl- und<br />

Werkstoffhandel sowie die Stahl-Service-Center eine wichtige Rolle in der Lieferkette zwischen den Herstellern<br />

und den Verbrauchern. Mit knapp 30% Lieferanteil bedienen die Stahlwerke im sog.<br />

Direktgeschäft die stahlverarbeitenden Sektoren mit Walzstahlerzeugnissen, darunter vorrangig die<br />

Automobil- und die Stahlrohrindustrie. Für die Stahlwerke kommt es in Zukunft mehr denn je darauf an, ihre<br />

Prozesse sowie die eigene Supply Chain bezüglich des Produktportfolios zu optimieren und sich weiter zu<br />

spezialisieren.<br />

Die Stahldistribution ist zu mehr als 2/3 in die Belieferung des deutschen Marktes mit Walzstahlerzeugnissen<br />

eingebunden. Auf diese Weise fungiert sie als Bindeglied zwischen Stahlindustrie und Stahlverarbeitung<br />

und entspricht dem Wunsch der Stahlwerke nach großvolumigen Bestelleinheiten und dem ihrer<br />

Kunden nach bedarfsgerechter Belieferung von unbehandelten und bearbeiteten Stahlerzeugnissen für<br />

maßgeschneiderte Einsatzzwecke:<br />

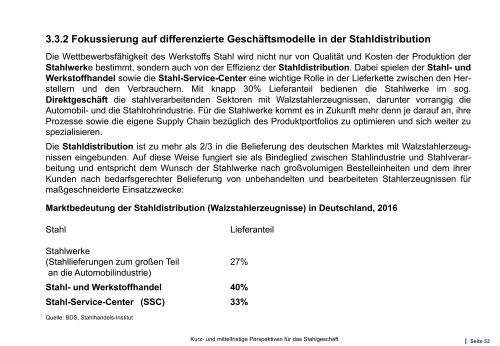

Marktbedeutung der Stahldistribution (Walzstahlerzeugnisse) in Deutschland, 2016<br />

Stahl<br />

Lieferanteil<br />

Stahlwerke<br />

(Stahllieferungen zum großen Teil 27%<br />

an die Automobilindustrie)<br />

Stahl- und Werkstoffhandel 40%<br />

Stahl-Service-Center (SSC) 33%<br />

Quelle: BDS, Stahlhandels-Institut<br />

Kurz- und mittelfristige Perspektiven für das Stahlgeschäft | Seite 53