<strong>LA</strong> <strong>CUOTA</strong> LÍQUIDA <strong>ESTATAL</strong>. <strong>DEDUCCIONES</strong> <strong>ESTATAL</strong>ES 1-4921c) Las que procedan del ejercicio de actividades económicas efectivamente realizadas en Ceuta o Melilla,entendiéndose por tales, aquellas que cierren en estos territorios un ciclo mercantil que determine resultadoseconómicos o suponga la prestación de un servicio profesional en dichos territorios.No se estimará que median dichas circunstancias cuando se trate de operaciones aisladas de extracción, fabricación,compra, transporte, entrada y salida de géneros o efectos en los mismos y, en general, cuando lasoperaciones no determinen por sí solas rentas.Cuando se trate de actividades pesqueras y marítimas, serán de aplicación las reglas establecidas en el artículo33 TRLIS.d) Las ganancias patrimoniales que procedan de bienes inmuebles radicados en Ceuta o Melilla.e) Las ganancias patrimoniales que procedan de bienes muebles situados en Ceuta o Melilla.f) Los rendimientos del capital mobiliario procedentes de obligaciones o préstamos, cuando los capitales sehallen invertidos en dichos territorios y allí generen las rentas correspondientes.g) Los rendimientos del capital mobiliario procedentes del arrendamiento de bienes muebles, negocios o minas,cuando el objeto del arrendamiento esté situado y se utilice efectivamente en dichos territorios.h) Las rentas procedentes de sociedades que operen efectiva y materialmente en Ceuta o Melilla y con domicilioy objeto social exclusivo en dichos territorios.i) Los rendimientos procedentes de depósitos o cuentas en toda clase de instituciones financieras situadas enCeuta o Melilla.1-492 Contribuyentes que pueden aplicar la deducción y rentas a las que se aplica (art.68.4.1.º y 2.º LIRPF)El alcance de la deducción por rentas obtenidas en Ceuta o Melilla difiere según que el contribuyente residao no en tales territorios, y dentro de los contribuyentes que residen, según que el período de residencia sea inferioro superior a tres años.1. Contribuyentes residentes en Ceuta o Melilla durante un plazo inferior a tres años.La deducción sólo alcanza a las rentas que se hayan obtenido en Ceuta o Melilla.La deducción a practicar por estos contribuyentes será del 50% de la parte de cuota íntegra que proporcionalmentecorresponda a las rentas computadas para la determinación de las bases liquidables que hubieran sidoobtenidas en Ceuta o Melilla.2. Contribuyentes residentes en Ceuta o Melilla durante un plazo igual o superior a tres años.Podrán aplicar la deducción además de por las rentas obtenidas en Ceuta y Melilla, por las obtenidas fuera dedichos territorios.ATENCIÓN La extensión de la aplicación de la deducción a las rentas obtenidas fuera de Ceuta y Melilla, enfunción del plazo de residencia en dichos territorios, sólo resulta aplicable a los contribuyentes que durante elperíodo impositivo en que se pretende su aplicación, hubieran tenido su residencia habitual en Ceuta o Melilla.El primer período impositivo en que podrán aplicar la deducción sobre las rentas obtenidas fuera de Ceuta yMelilla es el siguiente a aquél en que se cumplan los 3 años de residencia en estos territorios. Así un contribuyenteque cumpla los tres años de residencia en Ceuta en el ejercicio 2010, podrá aplicar la deducción a las rentasobtenidas fuera de Ceuta y Melilla a partir del ejercicio 2011.Por otra parte para poder extender la aplicación de la deducción a rentas no obtenidas en Ceuta y Melilla, seexige que, al menos, la tercera parte del patrimonio neto del contribuyente, determinado conforme a la normativadel Impuesto sobre el Patrimonio, esté situado en Ceuta o Melilla.ATENCIÓN Existe un límite máximo respecto de las rentas, que habiéndose obtenido fuera de Ceuta y Melilla,pueden acogerse a la deducción: importe neto de los rendimientos y ganancias y pérdidas patrimoniales obtenidosen dichas ciudades.© <strong>CISS</strong> Todo Fiscal 2011 707

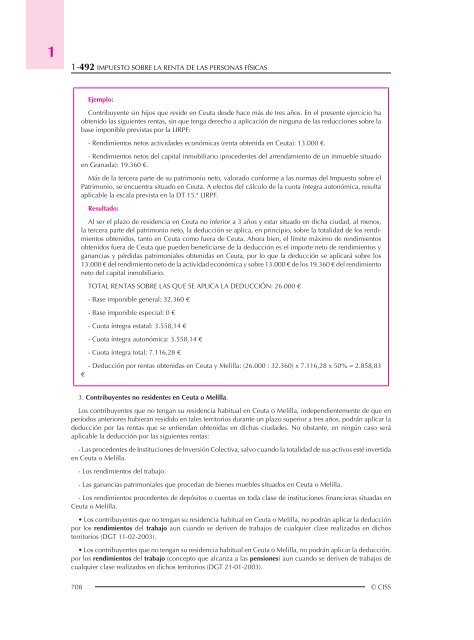

11-492 IMPUESTO SOBRE <strong>LA</strong> RENTA DE <strong>LA</strong>S PERSONAS FÍSICASEjemplo:Contribuyente sin hijos que reside en Ceuta desde hace más de tres años. En el presente ejercicio haobtenido las siguientes rentas, sin que tenga derecho a aplicación de ninguna de las reducciones sobre labase imponible previstas por la LIRPF:- Rendimientos netos actividades económicas (renta obtenida en Ceuta): 13.000 €.- Rendimientos netos del capital inmobiliario (procedentes del arrendamiento de un inmueble situadoen Granada): 19.360 €.Más de la tercera parte de su patrimonio neto, valorado conforme a las normas del Impuesto sobre elPatrimonio, se encuentra situado en Ceuta. A efectos del cálculo de la cuota íntegra autonómica, resultaaplicable la escala prevista en la DT 15.ª LIRPF.Resultado:Al ser el plazo de residencia en Ceuta no inferior a 3 años y estar situado en dicha ciudad, al menos,la tercera parte del patrimonio neto, la deducción se aplica, en principio, sobre la totalidad de los rendimientosobtenidos, tanto en Ceuta como fuera de Ceuta. Ahora bien, el límite máximo de rendimientosobtenidos fuera de Ceuta que pueden beneficiarse de la deducción es el importe neto de rendimientos yganancias y pérdidas patrimoniales obtenidas en Ceuta, por lo que la deducción se aplicará sobre los13.000 € del rendimiento neto de la actividad económica y sobre 13.000 € de los 19.360 € del rendimientoneto del capital inmobiliario.TOTAL RENTAS SOBRE <strong>LA</strong>S QUE SE APLICA <strong>LA</strong> DEDUCCIÓN: 26.000 €- Base imponible general: 32.360 €- Base imponible especial: 0 €- Cuota íntegra estatal: 3.558,14 €- Cuota íntegra autonómica: 3.558,14 €- Cuota íntegra total: 7.116,28 €€- Deducción por rentas obtenidas en Ceuta y Melilla: (26.000 : 32.360) x 7.116,28 x 50% = 2.858,833. Contribuyentes no residentes en Ceuta o Melilla.Los contribuyentes que no tengan su residencia habitual en Ceuta o Melilla, independientemente de que enperíodos anteriores hubieran residido en tales territorios durante un plazo superior a tres años, podrán aplicar ladeducción por las rentas que se entiendan obtenidas en dichas ciudades. No obstante, en ningún caso seráaplicable la deducción por las siguientes rentas:- Las procedentes de Instituciones de Inversión Colectiva, salvo cuando la totalidad de sus activos esté invertidaen Ceuta o Melilla.- Los rendimientos del trabajo.- Las ganancias patrimoniales que procedan de bienes muebles situados en Ceuta o Melilla.- Los rendimientos procedentes de depósitos o cuentas en toda clase de instituciones financieras situadas enCeuta o Melilla.• Los contribuyentes que no tengan su residencia habitual en Ceuta o Melilla, no podrán aplicar la deducciónpor los rendimientos del trabajo aun cuando se deriven de trabajos de cualquier clase realizados en dichosterritorios (DGT 11-02-2003).• Los contribuyentes que no tengan su residencia habitual en Ceuta o Melilla, no podrán aplicar la deducción,por los rendimientos del trabajo (concepto que alcanza a las pensiones) aun cuando se deriven de trabajos decualquier clase realizados en dichos territorios (DGT 21-01-2003).708 © <strong>CISS</strong>