Sistema de control y evaluación del desempeño financiero para los ...

Sistema de control y evaluación del desempeño financiero para los ...

Sistema de control y evaluación del desempeño financiero para los ...

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

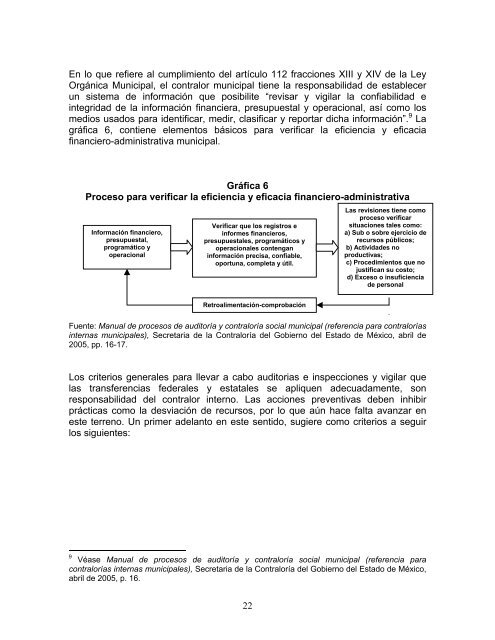

En lo que refiere al cumplimiento <strong>de</strong>l artículo 112 fracciones XIII y XIV <strong>de</strong> la LeyOrgánica Municipal, el contralor municipal tiene la responsabilidad <strong>de</strong> establecerun sistema <strong>de</strong> información que posibilite “revisar y vigilar la confiabilidad eintegridad <strong>de</strong> la información financiera, presupuestal y operacional, así como <strong>los</strong>medios usados <strong>para</strong> i<strong>de</strong>ntificar, medir, clasificar y reportar dicha información”. 9 Lagráfica 6, contiene elementos básicos <strong>para</strong> verificar la eficiencia y eficacia<strong>financiero</strong>-administrativa municipal.Gráfica 6Proceso <strong>para</strong> verificar la eficiencia y eficacia <strong>financiero</strong>-administrativaInformación <strong>financiero</strong>,presupuestal,programático yoperacionalVerificar que <strong>los</strong> registros einformes <strong>financiero</strong>s,presupuestales, programáticos yoperacionales contenganinformación precisa, confiable,oportuna, completa y útil.Las revisiones tiene comoproceso verificarsituaciones tales como:a) Sub o sobre ejercicio <strong>de</strong>recursos públicos;b) Activida<strong>de</strong>s noproductivas;c) Procedimientos que nojustifican su costo;d) Exceso o insuficiencia<strong>de</strong> personalRetroalimentación-comprobaciónFuente: Manual <strong>de</strong> procesos <strong>de</strong> auditoría y contraloría social municipal (referencia <strong>para</strong> contraloríasinternas municipales), Secretaria <strong>de</strong> la Contraloría <strong>de</strong>l Gobierno <strong>de</strong>l Estado <strong>de</strong> México, abril <strong>de</strong>2005, pp. 16-17.Los criterios generales <strong>para</strong> llevar a cabo auditorias e inspecciones y vigilar quelas transferencias fe<strong>de</strong>rales y estatales se apliquen a<strong>de</strong>cuadamente, sonresponsabilidad <strong>de</strong>l contralor interno. Las acciones preventivas <strong>de</strong>ben inhibirprácticas como la <strong>de</strong>sviación <strong>de</strong> recursos, por lo que aún hace falta avanzar eneste terreno. Un primer a<strong>de</strong>lanto en este sentido, sugiere como criterios a seguir<strong>los</strong> siguientes:9Véase Manual <strong>de</strong> procesos <strong>de</strong> auditoría y contraloría social municipal (referencia <strong>para</strong>contralorías internas municipales), Secretaria <strong>de</strong> la Contraloría <strong>de</strong>l Gobierno <strong>de</strong>l Estado <strong>de</strong> México,abril <strong>de</strong> 2005, p. 16.22