Sistema de control y evaluación del desempeño financiero para los ...

Sistema de control y evaluación del desempeño financiero para los ...

Sistema de control y evaluación del desempeño financiero para los ...

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

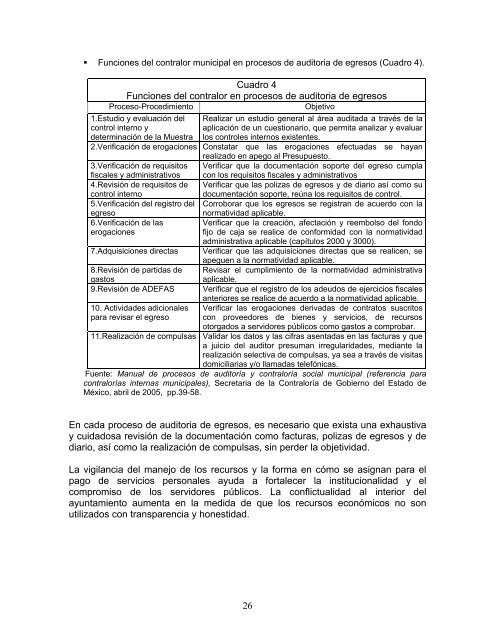

• Funciones <strong>de</strong>l contralor municipal en procesos <strong>de</strong> auditoria <strong>de</strong> egresos (Cuadro 4).Cuadro 4Funciones <strong>de</strong>l contralor en procesos <strong>de</strong> auditoria <strong>de</strong> egresosProceso-ProcedimientoObjetivo1.Estudio y <strong>evaluación</strong> <strong>de</strong>l Realizar un estudio general al área auditada a través <strong>de</strong> la<strong>control</strong> interno yaplicación <strong>de</strong> un cuestionario, que permita analizar y evaluar<strong>de</strong>terminación <strong>de</strong> la Muestra <strong>los</strong> <strong>control</strong>es internos existentes.2.Verificación <strong>de</strong> erogaciones Constatar que las erogaciones efectuadas se hayanrealizado en apego al Presupuesto.3.Verificación <strong>de</strong> requisitos Verificar que la documentación soporte <strong>de</strong>l egreso cumplafiscales y administrativos con <strong>los</strong> requisitos fiscales y administrativos4.Revisión <strong>de</strong> requisitos <strong>de</strong> Verificar que las polizas <strong>de</strong> egresos y <strong>de</strong> diario así como su<strong>control</strong> internodocumentación soporte, reúna <strong>los</strong> requisitos <strong>de</strong> <strong>control</strong>.5.Verificación <strong>de</strong>l registro <strong>de</strong>l Corroborar que <strong>los</strong> egresos se registran <strong>de</strong> acuerdo con laegreso6.Verificación <strong>de</strong> laserogaciones7.Adquisiciones directas8.Revisión <strong>de</strong> partidas <strong>de</strong>gastos9.Revisión <strong>de</strong> ADEFAS10. Activida<strong>de</strong>s adicionales<strong>para</strong> revisar el egresonormatividad aplicable.Verificar que la creación, afectación y reembolso <strong>de</strong>l fondofijo <strong>de</strong> caja se realice <strong>de</strong> conformidad con la normatividadadministrativa aplicable (capítu<strong>los</strong> 2000 y 3000).Verificar que las adquisiciones directas que se realicen, seapeguen a la normatividad aplicable.Revisar el cumplimiento <strong>de</strong> la normatividad administrativaaplicable.Verificar que el registro <strong>de</strong> <strong>los</strong> a<strong>de</strong>udos <strong>de</strong> ejercicios fiscalesanteriores se realice <strong>de</strong> acuerdo a la normatividad aplicable.Verificar las erogaciones <strong>de</strong>rivadas <strong>de</strong> contratos suscritoscon proveedores <strong>de</strong> bienes y servicios, <strong>de</strong> recursosotorgados a servidores públicos como gastos a comprobar.11.Realización <strong>de</strong> compulsas Validar <strong>los</strong> datos y las cifras asentadas en las facturas y quea juicio <strong>de</strong>l auditor presuman irregularida<strong>de</strong>s, mediante larealización selectiva <strong>de</strong> compulsas, ya sea a través <strong>de</strong> visitasdomiciliarias y/o llamadas telefónicas.Fuente: Manual <strong>de</strong> procesos <strong>de</strong> auditoría y contraloría social municipal (referencia <strong>para</strong>contralorías internas municipales), Secretaria <strong>de</strong> la Contraloría <strong>de</strong> Gobierno <strong>de</strong>l Estado <strong>de</strong>México, abril <strong>de</strong> 2005, pp.39-58.En cada proceso <strong>de</strong> auditoria <strong>de</strong> egresos, es necesario que exista una exhaustivay cuidadosa revisión <strong>de</strong> la documentación como facturas, polizas <strong>de</strong> egresos y <strong>de</strong>diario, así como la realización <strong>de</strong> compulsas, sin per<strong>de</strong>r la objetividad.La vigilancia <strong>de</strong>l manejo <strong>de</strong> <strong>los</strong> recursos y la forma en cómo se asignan <strong>para</strong> elpago <strong>de</strong> servicios personales ayuda a fortalecer la institucionalidad y elcompromiso <strong>de</strong> <strong>los</strong> servidores públicos. La conflictualidad al interior <strong>de</strong>layuntamiento aumenta en la medida <strong>de</strong> que <strong>los</strong> recursos económicos no sonutilizados con transparencia y honestidad.26