Sistema de control y evaluación del desempeño financiero para los ...

Sistema de control y evaluación del desempeño financiero para los ...

Sistema de control y evaluación del desempeño financiero para los ...

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

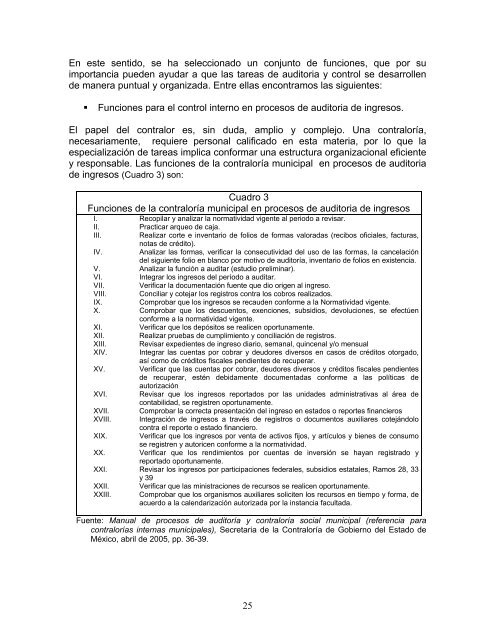

En este sentido, se ha seleccionado un conjunto <strong>de</strong> funciones, que por suimportancia pue<strong>de</strong>n ayudar a que las tareas <strong>de</strong> auditoria y <strong>control</strong> se <strong>de</strong>sarrollen<strong>de</strong> manera puntual y organizada. Entre ellas encontramos las siguientes:• Funciones <strong>para</strong> el <strong>control</strong> interno en procesos <strong>de</strong> auditoria <strong>de</strong> ingresos.El papel <strong>de</strong>l contralor es, sin duda, amplio y complejo. Una contraloría,necesariamente, requiere personal calificado en esta materia, por lo que laespecialización <strong>de</strong> tareas implica conformar una estructura organizacional eficientey responsable. Las funciones <strong>de</strong> la contraloría municipal en procesos <strong>de</strong> auditoria<strong>de</strong> ingresos (Cuadro 3) son:Cuadro 3Funciones <strong>de</strong> la contraloría municipal en procesos <strong>de</strong> auditoria <strong>de</strong> ingresosI. Recopilar y analizar la normatividad vigente al periodo a revisar.II.Practicar arqueo <strong>de</strong> caja.III.Realizar corte e inventario <strong>de</strong> folios <strong>de</strong> formas valoradas (recibos oficiales, facturas,notas <strong>de</strong> crédito).IV.Analizar las formas, verificar la consecutividad <strong>de</strong>l uso <strong>de</strong> las formas, la cancelación<strong>de</strong>l siguiente folio en blanco por motivo <strong>de</strong> auditoría, inventario <strong>de</strong> folios en existencia.V. Analizar la función a auditar (estudio preliminar).VI.Integrar <strong>los</strong> ingresos <strong>de</strong>l período a auditar.VII. Verificar la documentación fuente que dio origen al ingreso.VIII. Conciliar y cotejar <strong>los</strong> registros contra <strong>los</strong> cobros realizados.IX.Comprobar que <strong>los</strong> ingresos se recau<strong>de</strong>n conforme a la Normatividad vigente.X. Comprobar que <strong>los</strong> <strong>de</strong>scuentos, exenciones, subsidios, <strong>de</strong>voluciones, se efectúenconforme a la normatividad vigente.XI.Verificar que <strong>los</strong> <strong>de</strong>pósitos se realicen oportunamente.XII. Realizar pruebas <strong>de</strong> cumplimiento y conciliación <strong>de</strong> registros.XIII. Revisar expedientes <strong>de</strong> ingreso diario, semanal, quincenal y/o mensualXIV. Integrar las cuentas por cobrar y <strong>de</strong>udores diversos en casos <strong>de</strong> créditos otorgado,así como <strong>de</strong> créditos fiscales pendientes <strong>de</strong> recuperar.XV. Verificar que las cuentas por cobrar, <strong>de</strong>udores diversos y créditos fiscales pendientes<strong>de</strong> recuperar, estén <strong>de</strong>bidamente documentadas conforme a las políticas <strong>de</strong>autorizaciónXVI. Revisar que <strong>los</strong> ingresos reportados por las unida<strong>de</strong>s administrativas al área <strong>de</strong>contabilidad, se registren oportunamente.XVII. Comprobar la correcta presentación <strong>de</strong>l ingreso en estados o reportes <strong>financiero</strong>sXVIII. Integración <strong>de</strong> ingresos a través <strong>de</strong> registros o documentos auxiliares cotejándolocontra el reporte o estado <strong>financiero</strong>.XIX. Verificar que <strong>los</strong> ingresos por venta <strong>de</strong> activos fijos, y artícu<strong>los</strong> y bienes <strong>de</strong> consumose registren y autoricen conforme a la normatividad.XX. Verificar que <strong>los</strong> rendimientos por cuentas <strong>de</strong> inversión se hayan registrado yreportado oportunamente.XXI. Revisar <strong>los</strong> ingresos por participaciones fe<strong>de</strong>rales, subsidios estatales, Ramos 28, 33XXII.XXIII.y 39Verificar que las ministraciones <strong>de</strong> recursos se realicen oportunamente.Comprobar que <strong>los</strong> organismos auxiliares soliciten <strong>los</strong> recursos en tiempo y forma, <strong>de</strong>acuerdo a la calendarización autorizada por la instancia facultada.Fuente: Manual <strong>de</strong> procesos <strong>de</strong> auditoría y contraloría social municipal (referencia <strong>para</strong>contralorías internas municipales), Secretaria <strong>de</strong> la Contraloría <strong>de</strong> Gobierno <strong>de</strong>l Estado <strong>de</strong>México, abril <strong>de</strong> 2005, pp. 36-39.25