Sistema de control y evaluación del desempeño financiero para los ...

Sistema de control y evaluación del desempeño financiero para los ...

Sistema de control y evaluación del desempeño financiero para los ...

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

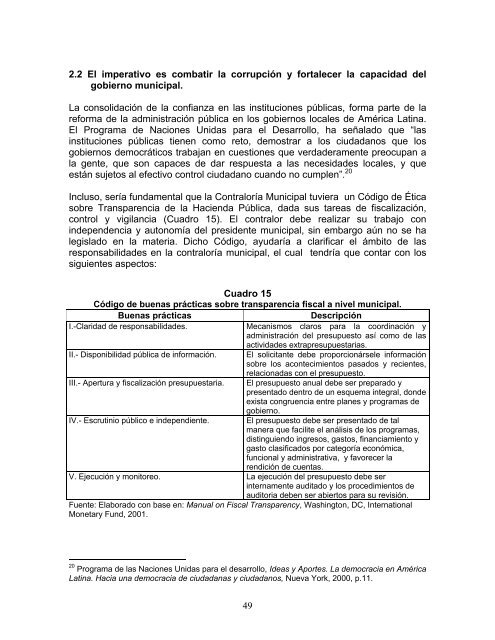

2.2 El imperativo es combatir la corrupción y fortalecer la capacidad <strong>de</strong>lgobierno municipal.La consolidación <strong>de</strong> la confianza en las instituciones públicas, forma parte <strong>de</strong> lareforma <strong>de</strong> la administración pública en <strong>los</strong> gobiernos locales <strong>de</strong> América Latina.El Programa <strong>de</strong> Naciones Unidas <strong>para</strong> el Desarrollo, ha señalado que “lasinstituciones públicas tienen como reto, <strong>de</strong>mostrar a <strong>los</strong> ciudadanos que <strong>los</strong>gobiernos <strong>de</strong>mocráticos trabajan en cuestiones que verda<strong>de</strong>ramente preocupan ala gente, que son capaces <strong>de</strong> dar respuesta a las necesida<strong>de</strong>s locales, y queestán sujetos al efectivo <strong>control</strong> ciudadano cuando no cumplen”. 20Incluso, sería fundamental que la Contraloría Municipal tuviera un Código <strong>de</strong> Éticasobre Transparencia <strong>de</strong> la Hacienda Pública, dada sus tareas <strong>de</strong> fiscalización,<strong>control</strong> y vigilancia (Cuadro 15). El contralor <strong>de</strong>be realizar su trabajo conin<strong>de</strong>pen<strong>de</strong>ncia y autonomía <strong>de</strong>l presi<strong>de</strong>nte municipal, sin embargo aún no se halegislado en la materia. Dicho Código, ayudaría a clarificar el ámbito <strong>de</strong> lasresponsabilida<strong>de</strong>s en la contraloría municipal, el cual tendría que contar con <strong>los</strong>siguientes aspectos:Cuadro 15Código <strong>de</strong> buenas prácticas sobre transparencia fiscal a nivel municipal.Buenas prácticasDescripciónI.-Claridad <strong>de</strong> responsabilida<strong>de</strong>s.Mecanismos claros <strong>para</strong> la coordinación yadministración <strong>de</strong>l presupuesto así como <strong>de</strong> lasactivida<strong>de</strong>s extrapresupuestarias.II.- Disponibilidad pública <strong>de</strong> información. El solicitante <strong>de</strong>be proporcionársele informaciónsobre <strong>los</strong> acontecimientos pasados y recientes,relacionadas con el presupuesto.III.- Apertura y fiscalización presupuestaria. El presupuesto anual <strong>de</strong>be ser pre<strong>para</strong>do ypresentado <strong>de</strong>ntro <strong>de</strong> un esquema integral, don<strong>de</strong>exista congruencia entre planes y programas <strong>de</strong>gobierno.IV.- Escrutinio público e in<strong>de</strong>pendiente. El presupuesto <strong>de</strong>be ser presentado <strong>de</strong> talmanera que facilite el análisis <strong>de</strong> <strong>los</strong> programas,distinguiendo ingresos, gastos, financiamiento ygasto clasificados por categoría económica,funcional y administrativa, y favorecer larendición <strong>de</strong> cuentas.V. Ejecución y monitoreo. La ejecución <strong>de</strong>l presupuesto <strong>de</strong>be serinternamente auditado y <strong>los</strong> procedimientos <strong>de</strong>auditoria <strong>de</strong>ben ser abiertos <strong>para</strong> su revisión.Fuente: Elaborado con base en: Manual on Fiscal Transparency, Washington, DC, InternationalMonetary Fund, 2001.20 Programa <strong>de</strong> las Naciones Unidas <strong>para</strong> el <strong>de</strong>sarrollo, I<strong>de</strong>as y Aportes. La <strong>de</strong>mocracia en AméricaLatina. Hacia una <strong>de</strong>mocracia <strong>de</strong> ciudadanas y ciudadanos, Nueva York, 2000, p.11.49