Sistema de control y evaluación del desempeño financiero para los ...

Sistema de control y evaluación del desempeño financiero para los ...

Sistema de control y evaluación del desempeño financiero para los ...

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

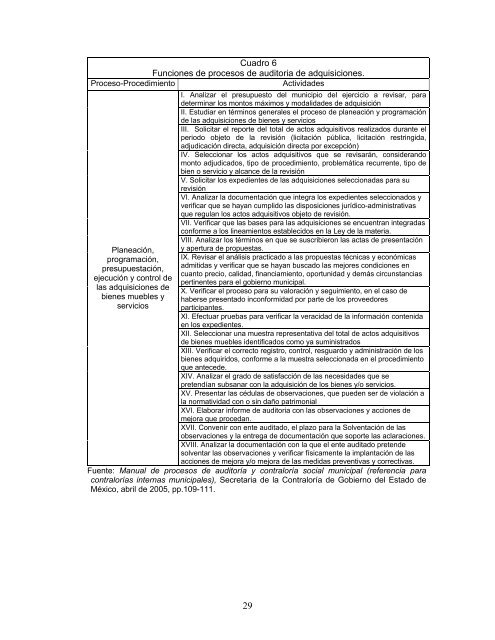

Cuadro 6Funciones <strong>de</strong> procesos <strong>de</strong> auditoria <strong>de</strong> adquisiciones.Proceso-ProcedimientoActivida<strong>de</strong>sPlaneación,programación,presupuestación,ejecución y <strong>control</strong> <strong>de</strong>las adquisiciones <strong>de</strong>bienes muebles yserviciosI. Analizar el presupuesto <strong>de</strong>l municipio <strong>de</strong>l ejercicio a revisar, <strong>para</strong><strong>de</strong>terminar <strong>los</strong> montos máximos y modalida<strong>de</strong>s <strong>de</strong> adquisiciónII. Estudiar en términos generales el proceso <strong>de</strong> planeación y programación<strong>de</strong> las adquisiciones <strong>de</strong> bienes y serviciosIII. Solicitar el reporte <strong>de</strong>l total <strong>de</strong> actos adquisitivos realizados durante elperiodo objeto <strong>de</strong> la revisión (licitación pública, licitación restringida,adjudicación directa, adquisición directa por excepción)IV. Seleccionar <strong>los</strong> actos adquisitivos que se revisarán, consi<strong>de</strong>randomonto adjudicados, tipo <strong>de</strong> procedimiento, problemática recurrente, tipo <strong>de</strong>bien o servicio y alcance <strong>de</strong> la revisiónV. Solicitar <strong>los</strong> expedientes <strong>de</strong> las adquisiciones seleccionadas <strong>para</strong> surevisiónVI. Analizar la documentación que integra <strong>los</strong> expedientes seleccionados yverificar que se hayan cumplido las disposiciones jurídico-administrativasque regulan <strong>los</strong> actos adquisitivos objeto <strong>de</strong> revisión.VII. Verificar que las bases <strong>para</strong> las adquisiciones se encuentran integradasconforme a <strong>los</strong> lineamientos establecidos en la Ley <strong>de</strong> la materia.VIII. Analizar <strong>los</strong> términos en que se suscribieron las actas <strong>de</strong> presentacióny apertura <strong>de</strong> propuestas.IX. Revisar el análisis practicado a las propuestas técnicas y económicasadmitidas y verificar que se hayan buscado las mejores condiciones encuanto precio, calidad, financiamiento, oportunidad y <strong>de</strong>más circunstanciaspertinentes <strong>para</strong> el gobierno municipal.X. Verificar el proceso <strong>para</strong> su valoración y seguimiento, en el caso <strong>de</strong>haberse presentado inconformidad por parte <strong>de</strong> <strong>los</strong> proveedoresparticipantes.XI. Efectuar pruebas <strong>para</strong> verificar la veracidad <strong>de</strong> la información contenidaen <strong>los</strong> expedientes.XII. Seleccionar una muestra representativa <strong>de</strong>l total <strong>de</strong> actos adquisitivos<strong>de</strong> bienes muebles i<strong>de</strong>ntificados como ya suministradosXIII. Verificar el correcto registro, <strong>control</strong>, resguardo y administración <strong>de</strong> <strong>los</strong>bienes adquiridos, conforme a la muestra seleccionada en el procedimientoque antece<strong>de</strong>.XIV. Analizar el grado <strong>de</strong> satisfacción <strong>de</strong> las necesida<strong>de</strong>s que sepretendían subsanar con la adquisición <strong>de</strong> <strong>los</strong> bienes y/o servicios.XV. Presentar las cédulas <strong>de</strong> observaciones, que pue<strong>de</strong>n ser <strong>de</strong> violación ala normatividad con o sin daño patrimonialXVI. Elaborar informe <strong>de</strong> auditoria con las observaciones y acciones <strong>de</strong>mejora que procedan.XVII. Convenir con ente auditado, el plazo <strong>para</strong> la Solventación <strong>de</strong> lasobservaciones y la entrega <strong>de</strong> documentación que soporte las aclaraciones.XVIII. Analizar la documentación con la que el ente auditado preten<strong>de</strong>solventar las observaciones y verificar físicamente la implantación <strong>de</strong> lasacciones <strong>de</strong> mejora y/o mejora <strong>de</strong> las medidas preventivas y correctivas.Fuente: Manual <strong>de</strong> procesos <strong>de</strong> auditoría y contraloría social municipal (referencia <strong>para</strong>contralorías internas municipales), Secretaria <strong>de</strong> la Contraloría <strong>de</strong> Gobierno <strong>de</strong>l Estado <strong>de</strong>México, abril <strong>de</strong> 2005, pp.109-111.29