Sistema de control y evaluación del desempeño financiero para los ...

Sistema de control y evaluación del desempeño financiero para los ...

Sistema de control y evaluación del desempeño financiero para los ...

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

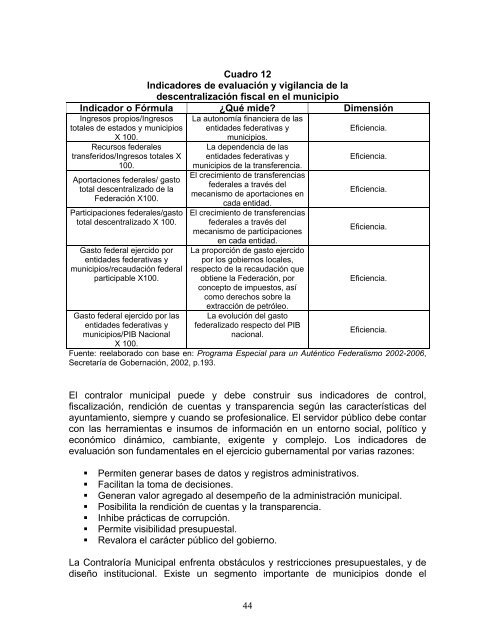

Cuadro 12Indicadores <strong>de</strong> <strong>evaluación</strong> y vigilancia <strong>de</strong> la<strong>de</strong>scentralización fiscal en el municipioIndicador o Fórmula ¿Qué mi<strong>de</strong>? DimensiónIngresos propios/Ingresostotales <strong>de</strong> estados y municipiosX 100.Recursos fe<strong>de</strong>ralestransferidos/Ingresos totales X100.Aportaciones fe<strong>de</strong>rales/ gastototal <strong>de</strong>scentralizado <strong>de</strong> laFe<strong>de</strong>ración X100.Participaciones fe<strong>de</strong>rales/gastototal <strong>de</strong>scentralizado X 100.Gasto fe<strong>de</strong>ral ejercido porentida<strong>de</strong>s fe<strong>de</strong>rativas ymunicipios/recaudación fe<strong>de</strong>ralparticipable X100.Gasto fe<strong>de</strong>ral ejercido por lasentida<strong>de</strong>s fe<strong>de</strong>rativas ymunicipios/PIB NacionalX 100.La autonomía financiera <strong>de</strong> lasentida<strong>de</strong>s fe<strong>de</strong>rativas ymunicipios.La <strong>de</strong>pen<strong>de</strong>ncia <strong>de</strong> lasentida<strong>de</strong>s fe<strong>de</strong>rativas ymunicipios <strong>de</strong> la transferencia.El crecimiento <strong>de</strong> transferenciasfe<strong>de</strong>rales a través <strong>de</strong>lmecanismo <strong>de</strong> aportaciones encada entidad.El crecimiento <strong>de</strong> transferenciasfe<strong>de</strong>rales a través <strong>de</strong>lmecanismo <strong>de</strong> participacionesen cada entidad.La proporción <strong>de</strong> gasto ejercidopor <strong>los</strong> gobiernos locales,respecto <strong>de</strong> la recaudación queobtiene la Fe<strong>de</strong>ración, porconcepto <strong>de</strong> impuestos, asícomo <strong>de</strong>rechos sobre laextracción <strong>de</strong> petróleo.La evolución <strong>de</strong>l gastofe<strong>de</strong>ralizado respecto <strong>de</strong>l PIBnacional.Eficiencia.Eficiencia.Eficiencia.Eficiencia.Eficiencia.Eficiencia.Fuente: reelaborado con base en: Programa Especial <strong>para</strong> un Auténtico Fe<strong>de</strong>ralismo 2002-2006,Secretaría <strong>de</strong> Gobernación, 2002, p.193.El contralor municipal pue<strong>de</strong> y <strong>de</strong>be construir sus indicadores <strong>de</strong> <strong>control</strong>,fiscalización, rendición <strong>de</strong> cuentas y transparencia según las características <strong>de</strong>layuntamiento, siempre y cuando se profesionalice. El servidor público <strong>de</strong>be contarcon las herramientas e insumos <strong>de</strong> información en un entorno social, político yeconómico dinámico, cambiante, exigente y complejo. Los indicadores <strong>de</strong><strong>evaluación</strong> son fundamentales en el ejercicio gubernamental por varias razones:• Permiten generar bases <strong>de</strong> datos y registros administrativos.• Facilitan la toma <strong>de</strong> <strong>de</strong>cisiones.• Generan valor agregado al <strong>de</strong>sempeño <strong>de</strong> la administración municipal.• Posibilita la rendición <strong>de</strong> cuentas y la transparencia.• Inhibe prácticas <strong>de</strong> corrupción.• Permite visibilidad presupuestal.• Revalora el carácter público <strong>de</strong>l gobierno.La Contraloría Municipal enfrenta obstácu<strong>los</strong> y restricciones presupuestales, y <strong>de</strong>diseño institucional. Existe un segmento importante <strong>de</strong> municipios don<strong>de</strong> el44