Buenas, malas o raras. Las leyes mexicanas de fiscalización superior

Buenas, malas o raras. Las leyes mexicanas de fiscalización superior

Buenas, malas o raras. Las leyes mexicanas de fiscalización superior

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

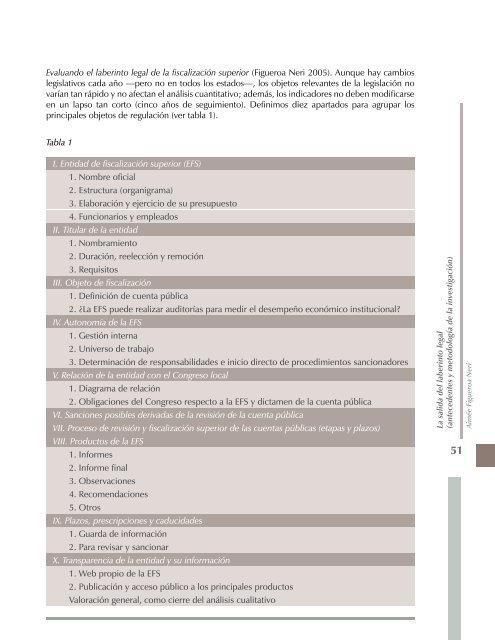

Evaluando el laberinto legal <strong>de</strong> la <strong>fiscalización</strong> <strong>superior</strong> (Figueroa Neri 2005). Aunque hay cambioslegislativos cada año —pero no en todos los estados—, los objetos relevantes <strong>de</strong> la legislación novarían tan rápido y no afectan el análisis cuantitativo; a<strong>de</strong>más, los indicadores no <strong>de</strong>ben modificarseen un lapso tan corto (cinco años <strong>de</strong> seguimiento). Definimos diez apartados para agrupar losprincipales objetos <strong>de</strong> regulación (ver tabla 1).Tabla 1I. Entidad <strong>de</strong> <strong>fiscalización</strong> <strong>superior</strong> (EFS)1. Nombre oficial2. Estructura (organigrama)3. Elaboración y ejercicio <strong>de</strong> su presupuesto4. Funcionarios y empleadosII. Titular <strong>de</strong> la entidad1. Nombramiento2. Duración, reelección y remoción3. RequisitosIII. Objeto <strong>de</strong> <strong>fiscalización</strong>1. Definición <strong>de</strong> cuenta pública2. ¿La EFS pue<strong>de</strong> realizar auditorías para medir el <strong>de</strong>sempeño económico institucional?IV. Autonomía <strong>de</strong> la EFS1. Gestión interna2. Universo <strong>de</strong> trabajo3. Determinación <strong>de</strong> responsabilida<strong>de</strong>s e inicio directo <strong>de</strong> procedimientos sancionadoresV. Relación <strong>de</strong> la entidad con el Congreso local1. Diagrama <strong>de</strong> relación2. Obligaciones <strong>de</strong>l Congreso respecto a la EFS y dictamen <strong>de</strong> la cuenta públicaVI. Sanciones posibles <strong>de</strong>rivadas <strong>de</strong> la revisión <strong>de</strong> la cuenta públicaVII. Proceso <strong>de</strong> revisión y <strong>fiscalización</strong> <strong>superior</strong> <strong>de</strong> las cuentas públicas (etapas y plazos)VIII. Productos <strong>de</strong> la EFS1. Informes2. Informe final3. Observaciones4. Recomendaciones5. OtrosIX. Plazos, prescripciones y caducida<strong>de</strong>s1. Guarda <strong>de</strong> información2. Para revisar y sancionarX. Transparencia <strong>de</strong> la entidad y su información1. Web propio <strong>de</strong> la EFS2. Publicación y acceso público a los principales productosValoración general, como cierre <strong>de</strong>l análisis cualitativoLa salida <strong>de</strong>l laberinto legal(antece<strong>de</strong>ntes y metodología <strong>de</strong> la investigación)51Aimée Figueroa Neri