Buenas, malas o raras. Las leyes mexicanas de fiscalización superior

Buenas, malas o raras. Las leyes mexicanas de fiscalización superior

Buenas, malas o raras. Las leyes mexicanas de fiscalización superior

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

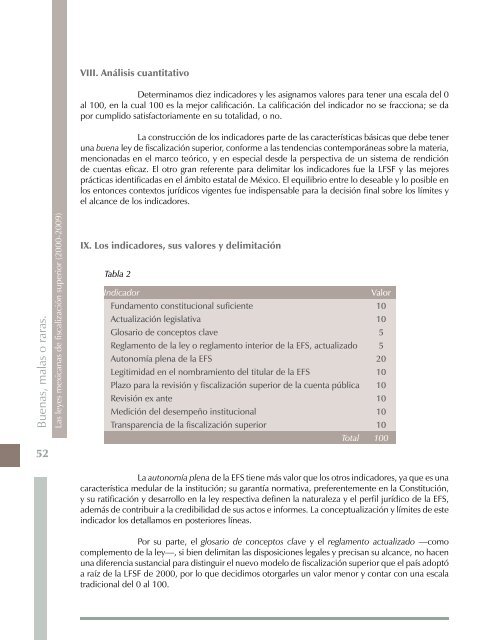

VIII. Análisis cuantitativoDeterminamos diez indicadores y les asignamos valores para tener una escala <strong>de</strong>l 0al 100, en la cual 100 es la mejor calificación. La calificación <strong>de</strong>l indicador no se fracciona; se dapor cumplido satisfactoriamente en su totalidad, o no.La construcción <strong>de</strong> los indicadores parte <strong>de</strong> las características básicas que <strong>de</strong>be teneruna buena ley <strong>de</strong> <strong>fiscalización</strong> <strong>superior</strong>, conforme a las ten<strong>de</strong>ncias contemporáneas sobre la materia,mencionadas en el marco teórico, y en especial <strong>de</strong>s<strong>de</strong> la perspectiva <strong>de</strong> un sistema <strong>de</strong> rendición<strong>de</strong> cuentas eficaz. El otro gran referente para <strong>de</strong>limitar los indicadores fue la LFSF y las mejoresprácticas i<strong>de</strong>ntificadas en el ámbito estatal <strong>de</strong> México. El equilibrio entre lo <strong>de</strong>seable y lo posible enlos entonces contextos jurídicos vigentes fue indispensable para la <strong>de</strong>cisión final sobre los límites yel alcance <strong>de</strong> los indicadores.<strong>Buenas</strong>, <strong>malas</strong> o <strong>raras</strong>.52<strong>Las</strong> <strong>leyes</strong> <strong>mexicanas</strong> <strong>de</strong> <strong>fiscalización</strong> <strong>superior</strong> (2000-2009)IX. Los indicadores, sus valores y <strong>de</strong>limitaciónTabla 2IndicadorValorFundamento constitucional suficiente 10Actualización legislativa 10Glosario <strong>de</strong> conceptos clave 5Reglamento <strong>de</strong> la ley o reglamento interior <strong>de</strong> la EFS, actualizado 5Autonomía plena <strong>de</strong> la EFS 20Legitimidad en el nombramiento <strong>de</strong>l titular <strong>de</strong> la EFS 10Plazo para la revisión y <strong>fiscalización</strong> <strong>superior</strong> <strong>de</strong> la cuenta pública 10Revisión ex ante 10Medición <strong>de</strong>l <strong>de</strong>sempeño institucional 10Transparencia <strong>de</strong> la <strong>fiscalización</strong> <strong>superior</strong> 10Total 100La autonomía plena <strong>de</strong> la EFS tiene más valor que los otros indicadores, ya que es unacaracterística medular <strong>de</strong> la institución; su garantía normativa, preferentemente en la Constitución,y su ratificación y <strong>de</strong>sarrollo en la ley respectiva <strong>de</strong>finen la naturaleza y el perfil jurídico <strong>de</strong> la EFS,a<strong>de</strong>más <strong>de</strong> contribuir a la credibilidad <strong>de</strong> sus actos e informes. La conceptualización y límites <strong>de</strong> esteindicador los <strong>de</strong>tallamos en posteriores líneas.Por su parte, el glosario <strong>de</strong> conceptos clave y el reglamento actualizado —comocomplemento <strong>de</strong> la ley—, si bien <strong>de</strong>limitan las disposiciones legales y precisan su alcance, no hacenuna diferencia sustancial para distinguir el nuevo mo<strong>de</strong>lo <strong>de</strong> <strong>fiscalización</strong> <strong>superior</strong> que el país adoptóa raíz <strong>de</strong> la LFSF <strong>de</strong> 2000, por lo que <strong>de</strong>cidimos otorgarles un valor menor y contar con una escalatradicional <strong>de</strong>l 0 al 100.