En la provincia de Lugo y para el año 2012 destacaron los sectores que se señalan en los gráicos anteriores y quefueron responsables del 50% del valor añadido de la provincia.En los primeros puestos se sitúa el sector de producción de energía eléctrica de origen eólico con el 8,4% sobre eltotal de valor añadido bruto de Lugo, y el sector del transporte terrestre urbano y suburbano de pasajeros, siendoéste el 7,1% del valor añadido.Otros sectores que presentan importancia en la contribución al valor añadido bruto de la provincia en 2012 fueron:fabricación de motores, generadores y transformadores eléctricos (6,3%), pesca marina (4,6%), producción deenergía eléctrica de otros tipos (3,6%), transporte de mercancía por carretera (2,8%), construcción de edificiosresidenciales (2,7%) y preparación de leche y otros productos lácteos (2,3%).Si analizamos ahora los sectores que acaparan una alta concentración de actividad en la provincia de Lugo,sobresalen la fabricación de motores, generadores y transformadores eléctricos y elaboración de café, té e infusionescon un 88% y 89%, respectivamente.De entre los sectores que generan el 50% de la riqueza en la provincia de Lugo el que más creció en 2012 fue lafabricación de motores, generadores y transformadores eléctricos, que alcanzó una tasa de variación del valorañadido bruto del 109%, le siguen la preparación de leche y otros productos lácteos (18,2%), producción de energíaeléctrica de origen eólico (7,5%) y producción de energía hidroeléctrica (3,8%).Otros sectores presentan fuertes caídas en la variación del valor añadido bruto, como construcción de edificiosresidenciales (-31,1%) y comercio al mayor de pescados, mariscos y otros productos alimenticios (-26,8%).Especialización sectorial en la provincia de OURENSE, 2012Extracción de piedra caliza, yeso, creta y pizarra.12,3%84%Confección de otras prendas de vestir exteriores6,2%40%Construcción de otros proyectos de ingeniería civil n.c.o.p.Construcción de edificios residenciales6,1%5,0%11%50%Elaboración de productos cárnicos y de volateríaForja,estampación y embutición de metales; metalurgia depolvosTransporte de mercancías por carreteraComercio mayor madera,materiales constr. y aparatossanitariosConstrucción de carreteras y autopistasComercio mayor,no especializ., prod. aliment.,bebidas ytabacoCorte, tallado y acabado de la piedra4,5%2,7%2,7%10%2,2%15%2,2%1,8%12%1,6%32%37%64%82%Construcción aeronáutica y espacial y su maquinariaProducción de energía eléctrica de origen eólico1,5%1,5%5%99%0% 20% 40% 60% 80% 100%% sobre el total del valor añadido de la provincia% sobre el total del valor añadido del sector en GaliciaLos sectores reflejados representan el 50% del VAB de la provincia de OurensePor su parte, en la provincia de Ourense destacaron por su contribución al valor añadido por el sector en Galicia laextracción de pizarra, la construcción aeronáutica y espacial y su maquinaria y la elaboración de productos cárnicos yde volatería, con aportaciones superiores al 80%. Otros sectores que desarrollan en Ourense una parte importantede toda la actividad de Galicia están directamente relacionados con la construcción y los metales y son: forja,estampación y embutición de metales; metalurgia de polvos (64%) y la construcción de otros proyectos de ingenieríacivil (50%).146

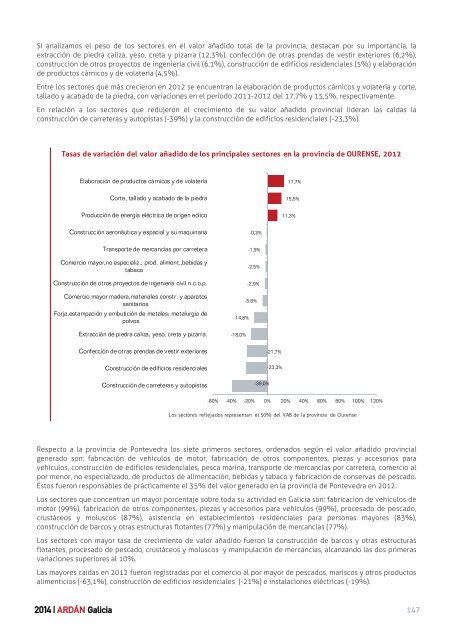

Si analizamos el peso de los sectores en el valor añadido total de la provincia, destacan por su importancia, laextracción de piedra caliza, yeso, creta y pizarra (12,3%), confección de otras prendas de vestir exteriores (6,2%),construcción de otros proyectos de ingeniería civil (6,1%), construcción de edificios residenciales (5%) y elaboraciónde productos cárnicos y de volatería (4,5%).Entre los sectores que más crecieron en 2012 se encuentran la elaboración de productos cárnicos y volatería y corte,tallado y acabado de la piedra, con variaciones en el período 2011-2012 del 17,7% y 15,5%, respectivamente.En relación a los sectores que redujeron el crecimiento de su valor añadido provincial lideran las caídas laconstrucción de carreteras y autopistas (-39%) y la construcción de edificios residenciales (-23,3%).Tasas de variación del valor añadido de los principales sectores en la provincia de OURENSE, 2012Elaboración de productos cárnicos y de volatería17,7%Corte, tallado y acabado de la piedra15,5%Producción de energía eléctrica de origen eólico11,3%Construcción aeronáutica y espacial y su maquinaria-0,3%Transporte de mercancías por carreteraComercio mayor,no especializ., prod. aliment.,bebidas ytabacoConstrucción de otros proyectos de ingeniería civil n.c.o.p.Comercio mayor madera,materiales constr. y aparatossanitariosForja,estampación y embutición de metales; metalurgia depolvosExtracción de piedra caliza, yeso, creta y pizarra.-1,9%-2,5%-2,9%-5,6%-14,8%-18,0%Confección de otras prendas de vestir exterioresConstrucción de edificios residencialesConstrucción de carreteras y autopistas-39,0%-21,7%-23,3%-60% -40% -20% 0% 20% 40% 60% 80% 100% 120%Los sectores reflejados representan el 50% del VAB de la provincia de OurenseRespecto a la provincia de Pontevedra los siete primeros sectores, ordenados según el valor añadido provincialgenerado son: fabricación de vehículos de motor, fabricación de otros componentes, piezas y accesorios paravehículos, construcción de edificios residenciales, pesca marina, transporte de mercancías por carretera, comercio alpor menor, no especializado, de productos de alimentación, bebidas y tabaco y fabricación de conservas de pescado.Éstos fueron responsables de prácticamente el 35% del valor generado en la provincia de Pontevedra en 2012.Los sectores que concentran un mayor porcentaje sobre toda su actividad en Galicia son: fabricación de vehículos demotor (99%), fabricación de otros componentes, piezas y accesorios para vehículos (99%), procesado de pescado,crustáceos y moluscos (87%), asistencia en establecimientos residenciales para personas mayores (83%),construcción de barcos y otras estructuras flotantes (77%) y manipulación de mercancías (77%).Los sectores con mayor tasa de crecimiento de valor añadido fueron la construcción de barcos y otras estructurasflotantes, procesado de pescado, crustáceos y moluscos y manipulación de mercancías, alcanzando las dos primerasvariaciones superiores al 10%.Las mayores caídas en 2012 fueron registradas por el comercio al por mayor de pescados, mariscos y otros productosalimenticios (-63,1%), construcción de edificios residenciales (-21%) e instalaciones eléctricas (-19%).147

- Page 3 and 4:

7.6. Una receta de futuro para la e

- Page 6:

01SITUACIÓN ECONÓMICA YCOMPETITIV

- Page 10 and 11:

Sin embargo al menos dos importante

- Page 12 and 13:

Puede visualizarse lo anterior de u

- Page 14 and 15:

Para empezar, porque supone definir

- Page 18 and 19:

sendos gráficos, para Galicia y Es

- Page 20 and 21:

Exportaciones de mercancías al res

- Page 22 and 23:

El año 2012 es un mal año para la

- Page 24 and 25:

Cuota de exportación de Galicia en

- Page 26 and 27:

Evolución de la cuota de turismo e

- Page 28 and 29:

Desglose de la evolución del VAB n

- Page 31 and 32:

02ESTUDIO GLOBALDE LAS EMPRESAS DE

- Page 33 and 34:

Evolución de ingresos y gastos de

- Page 35 and 36:

Evolución de ingresos y valor aña

- Page 37 and 38:

Hechos y elementos más relevantes

- Page 39 and 40:

2·1·3 Evolución de la rentabilid

- Page 41 and 42:

Evolución de la rentabilidad econ

- Page 43 and 44:

Evolución de la rentabilidad finan

- Page 45 and 46:

Distribución del empleo, 2012% de

- Page 47 and 48:

Evolución del empleo en los sistem

- Page 49:

Principales sectores en crecimiento

- Page 52 and 53:

Los sistemas productivos de Galicia

- Page 54 and 55:

Si analizamos la evolución del val

- Page 56 and 57:

Sectores empresariales de Galicia(e

- Page 58 and 59:

En el gráfico siguiente se puede a

- Page 60 and 61:

Ranking de sectores por generación

- Page 62 and 63:

3·3Radiografía económica y finan

- Page 64 and 65:

COMERCIO AL POR MAYOR DE PRENDAS DE

- Page 66 and 67:

COMERCIO MENOR ESTABL. NO ESPEC.,PR

- Page 68 and 69:

DEPÓSITO Y ALMACENAMIENTORk: 7Dato

- Page 70 and 71:

PRODUCCIÓN DE ENERGÍA ELÉCTRICA

- Page 72 and 73:

TRANSPORTE DE MERCANCÍAS POR CARRE

- Page 74 and 75:

FAB. OTROS COMPONENTES,PIEZAS Y ACC

- Page 76 and 77:

ACTIVIDADES ANEXAS AL TRANSPORTE TE

- Page 78 and 79:

FABRICACIÓN DE CHAPAS Y TABLEROS D

- Page 80 and 81: LIMPIEZA GENERAL DE EDIFICIOSRk: 19

- Page 82 and 83: CONFECCIÓN DE OTRAS PRENDAS DE VES

- Page 84 and 85: TELECOMUNICACIONES POR CABLERk: 23D

- Page 86 and 87: EXTRACCIÓN DE PIEDRA CALIZA, YESO,

- Page 88 and 89: FONTANERÍA,INSTAL. DE SISTEMAS CAL

- Page 90 and 91: ACTIVIDADES HOSPITALARIASRk: 29Dato

- Page 92 and 93: FABRICACIÓN DE CARPINTERÍA METÁL

- Page 94 and 95: REPARACIÓN Y MANTENIMIENTO NAVALRk

- Page 96 and 97: CONSTRUCCIÓN DE EDIFICIOS NO RESID

- Page 98 and 99: ACTIVIDADES DE LAS EMPRESAS DE TRAB

- Page 100 and 101: CONFECCIÓN DE OTRAS PRENDAS DE VES

- Page 102 and 103: COMERCIO MENOR COMBUSTIBLE AUTOMOCI

- Page 104 and 105: RESTAURANTES Y PUESTOS DE COMIDASRk

- Page 106 and 107: VENTA DE OTROS VEHÍCULOS DE MOTORR

- Page 108 and 109: ACTIVIDADES DE JUEGOS DE AZAR Y APU

- Page 110 and 111: ACTIVIDADES DE PROGRAMACIÓN INFORM

- Page 112 and 113: FABRICACIÓN DE OTRO MATERIAL Y EQU

- Page 114 and 115: ASISTENCIA EN ESTABLEC. RESIDENCIAL

- Page 116 and 117: OTRAS ACTIVIDADES ANEXAS AL TRANSPO

- Page 118 and 119: ACTIVID. ANEXAS TRANSPORTE MARÍTIM

- Page 120 and 121: OTRAS ACTIVIDADES DE CONSULTORÍA D

- Page 122 and 123: FABR. BEBIDAS NO ALCOHÓLICAS,PROD.

- Page 125 and 126: 04LAS ACTIVIDADES EMPRESARIALESY EL

- Page 127 and 128: En la siguiente tabla se ofrece la

- Page 129: Especialización sectorial en la pr

- Page 133 and 134: Especialización provincial, 2012A

- Page 135 and 136: Clasificación de las comarcas de G

- Page 137 and 138: En los siguientes cuadros puede obs

- Page 139 and 140: En Santiago, el sector de producci

- Page 141 and 142: Evolución en el período 2006-2012

- Page 144 and 145: 05+INDICADORESDE MEJORES PRÁCTICAS

- Page 146 and 147: 5·2Las empresas bien gestionadas (

- Page 148 and 149: 5·2·2 Las empresas bien gestionad

- Page 150 and 151: Empresas bien gestionadasEmpresaSec

- Page 152 and 153: Empresas bien gestionadasEmpresaSec

- Page 154 and 155: Empresas bien gestionadasEmpresaSec

- Page 156 and 157: Empresas bien gestionadasEmpresaSec

- Page 158 and 159: Empresas bien gestionadasEmpresaSec

- Page 160 and 161: Empresas bien gestionadasEmpresaSec

- Page 162 and 163: Empresas bien gestionadasEmpresaSec

- Page 164 and 165: 5·2·4 Las empresas bien gestionad

- Page 166 and 167: 5·3Las empresas gacela (G):5·3·1

- Page 168 and 169: Empresas gacelaEmpresaSectorIngreso

- Page 170 and 171: Empresas gacelaEmpresaSectorIngreso

- Page 172 and 173: Empresas gacelaEmpresaSectorIngreso

- Page 174 and 175: Distribución de las empresas gacel

- Page 176 and 177: El crecimiento sostenido, es el res

- Page 178 and 179: 5·4Las empresas de alto rendimient

- Page 180 and 181:

Empresas de alto rendimientoIngreso

- Page 182 and 183:

Empresas de alto rendimientoIngreso

- Page 184 and 185:

En tercer lugar y realizando activi

- Page 186 and 187:

5·4·5 La importancia de las empre

- Page 188 and 189:

CaracterísticasLas empresas genera

- Page 190 and 191:

Ranking de empresas generadoras de

- Page 192 and 193:

5·5·5 La importancia de las empre

- Page 194 and 195:

Valor del percentil P 75 por sector

- Page 196 and 197:

Empresas de alta productividadVAB/e

- Page 198 and 199:

Ranking de empresas de alta product

- Page 200:

Cabe recordar que las empresas con

- Page 203 and 204:

El presente informe se estructura c

- Page 205 and 206:

6·2·2 El proceso de internacional

- Page 207 and 208:

6·2·3 Caracterización de la empr

- Page 209 and 210:

Tomando como referente la empresa m

- Page 211 and 212:

En los anexos del informe se recoge

- Page 213 and 214:

6·4·1 Las relaciones comerciales

- Page 215 and 216:

En el último año Pontevedra y A C

- Page 217 and 218:

Tabla 7: Principales actividades im

- Page 219 and 220:

Las compras de contenido tecnológi

- Page 221 and 222:

En cualquier caso, hay que tener pr

- Page 223 and 224:

Sobre estos niveles de empleo, el v

- Page 225 and 226:

Figura 12: Clientes extranjeros (N

- Page 227 and 228:

No disponer de página web propia s

- Page 229 and 230:

Tabla 15: Formación del personal t

- Page 232 and 233:

07EL SISTEMA PRODUCTIVO DE LAALIMEN

- Page 234 and 235:

En lo que respecta a las ventas de

- Page 236 and 237:

La consideración conjunta de esta

- Page 238 and 239:

Industrias inputs agrariosProveedor

- Page 240 and 241:

En la actualidad, el IGAPE trabaja

- Page 242 and 243:

Por otra parte, el número total de

- Page 244 and 245:

Datos del subsector de la pesca y a

- Page 246 and 247:

Datos del subsector de industria tr

- Page 248 and 249:

Datos del subsector de distribució

- Page 250 and 251:

terceros países a nivel comunitari

- Page 252 and 253:

Y junto con la comunicación, otro

- Page 254 and 255:

Ahí tenemos dos ámbitos.Uno, con

- Page 256 and 257:

competitivas, tienen quesaber explo

- Page 258 and 259:

El tema es hacer unaestrategia a me

- Page 260 and 261:

nosotros es costumbre ytradición.P

- Page 262 and 263:

por la baza de losalimentos funcion

- Page 264 and 265:

ecursos en la promocióncon la rest

- Page 266 and 267:

productores singulares ycocineros.

- Page 268 and 269:

igideces, se acerca alcliente y rec

- Page 270 and 271:

La vinculación al origen, aGalicia

- Page 272:

Coren Grill, si no para lascadenas

- Page 275 and 276:

BIALACTISProbióticos para mejorar

- Page 277 and 278:

CREAPPCUENTOSReinventando el cuento

- Page 279 and 280:

ECONENERopa infantil casi nueva par

- Page 281 and 282:

GAMIFIKUna nueva forma de fidelizar

- Page 283 and 284:

LÁMPARAS DE CARTÓNUna sostenible

- Page 285 and 286:

MONETOptimizar la gestión de viñe

- Page 287 and 288:

MULTIBREVESUn escaparate con 26 mil

- Page 289 and 290:

RELEYEBLETecnología de visión art

- Page 291 and 292:

SEVENNISUna original apuesta por la

- Page 293 and 294:

WAYHOYUn nuevo enfoque para la tele

- Page 296 and 297:

09LOS FACTORES CRÍTICOS PARA LACOM

- Page 298 and 299:

Inversión en I+D en GaliciaInversi

- Page 300 and 301:

Participación de Galicia en el sto

- Page 302 and 303:

Empleo de las TICEl Gráfico 5 sele

- Page 304 and 305:

Índice TEA en las CC.AA. (%, 2011)

- Page 306 and 307:

Índice de competitividad regional

- Page 308:

Finalmente, las inversiones directa